随着科学技术的飞速发展,互联网被广泛应用于各个领域,而以互联网为基础的招聘模式也越来越受到企业的青睐。互联网招聘具有不受地域限制、覆盖面广、招聘成本低、针对性强、方便快捷、时效性强等优点,现已得到广泛应用。

参考观研天下发布《2019年中国网络招聘行业分析报告-产业规模现状与未来趋势研究》

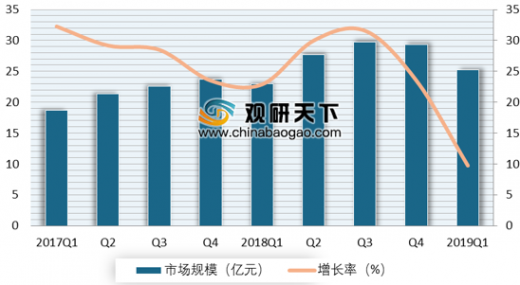

自进入高速发展期以来,网络招聘行业市场规模保持稳步增长。2017-2018年,中国互联网招聘市场规模各季度同比增速均维持在20%以上。2019年第1季度,中国互联网招聘市场规模为25.2亿元,同比增长9.7%。

经过多年的发展,互联网招聘行业竞争格局基本稳定,头部企业均为全国性的综合招聘平台,此类平台有行业覆盖广、职位全、招聘企业和应聘者数量多等特点,可以满足供需双方绝大部分的需求。

具体份额来看,2019年第一季度,58同城所占份额最高,约为35.8%;前程无忧其次,市场份额为24.3%;智联招聘排名第三,市场份额为19.6%;前三大招聘平台合计份额接近八成,其余企业占据市场份额的20.3%。

长远来看,综合招聘平台凭着广泛用户的优势将继续占据主要地位,但其他模式的平台成长速度非常快,综合平台的先发优势正在削弱,未来受到的挑战将不断加大。

根据数据调查,2019年第一季度,在主要的五种互联网招聘平台模式当中,综合信息招聘平台仍是众多求职者的首选,占比达50.4%;其次是分类信息招聘平台,占比为34.9%;垂直类招聘平台排在第三位,占比为25.2%;社交招聘平台与新型招聘平台比例相差不大,约为20%。

参考观研天下发布《2019年中国网络招聘行业分析报告-产业规模现状与未来趋势研究》

自进入高速发展期以来,网络招聘行业市场规模保持稳步增长。2017-2018年,中国互联网招聘市场规模各季度同比增速均维持在20%以上。2019年第1季度,中国互联网招聘市场规模为25.2亿元,同比增长9.7%。

2017-2019第一季度我国互联网招聘市场规模及增长情况

数据来源:Analysys

经过多年的发展,互联网招聘行业竞争格局基本稳定,头部企业均为全国性的综合招聘平台,此类平台有行业覆盖广、职位全、招聘企业和应聘者数量多等特点,可以满足供需双方绝大部分的需求。

具体份额来看,2019年第一季度,58同城所占份额最高,约为35.8%;前程无忧其次,市场份额为24.3%;智联招聘排名第三,市场份额为19.6%;前三大招聘平台合计份额接近八成,其余企业占据市场份额的20.3%。

2019年第一季度我国互联网招聘市场竞争格局

数据来源:Analysys

长远来看,综合招聘平台凭着广泛用户的优势将继续占据主要地位,但其他模式的平台成长速度非常快,综合平台的先发优势正在削弱,未来受到的挑战将不断加大。

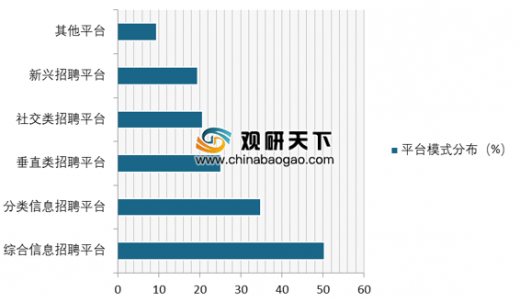

根据数据调查,2019年第一季度,在主要的五种互联网招聘平台模式当中,综合信息招聘平台仍是众多求职者的首选,占比达50.4%;其次是分类信息招聘平台,占比为34.9%;垂直类招聘平台排在第三位,占比为25.2%;社交招聘平台与新型招聘平台比例相差不大,约为20%。

2019年第一季度我国用户选用互联网招聘平台模式分布

数据来源:Analysys

资料来源:Analysys,观研天下整理,转载请注明出处(LXY)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。