参考中国报告网发布《2017-2022年中国网络游戏产业专项调查及投资价值评估报告》

腾讯控股

腾讯游戏是腾讯四大网络平台之一,是国内最大的网络游戏社区。腾讯游戏在开放性的发展模式下,采取自主研发、代理合作、联合运营三者结合的方式,已经在网络游戏的多个细分市场领域形成专业化布局并取得良好的市场业绩。其目前已拥有休闲游戏平台、大型网游、中型休闲游戏、桌面游戏、对战平台五大类逾六十款游戏。腾讯此前已大手笔投资海外研发商,包括 RiotGames,Supercell,Activision Blizzard以及Epic Games。

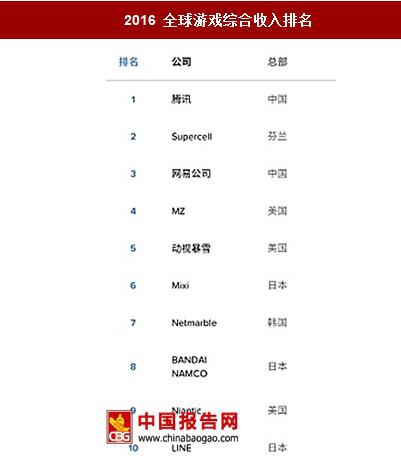

根据APP Annie的统计,2016年全球 iOS 与Google Play 游戏综合收入排名中,腾讯排名全球第一,网易排名第三,排名第二的Supercell被腾讯收购了。在最新公布的2017年5月iOS 与Google Play全球公司收入排行榜中,腾讯排名第一,网易排名第二。

腾讯在游戏领域的优势在于其全产业链覆盖,包括研发、发行和渠道,依托强渠道以低成本进行用户导流,依托强社交用户留存度高。

腾讯游戏作为世界领先的游戏公司,电子竞技领域也具备明显优势,覆盖电竞产业链的各个环节,包括游戏内容授权、赛事组织运营、电竞内容制作以及内容传播渠道,布局广度和深度处于行业领先位置。随着4G网络的普及以及智能硬件的提升,电子竞技是移动游戏行业里增速较高的子版块。

页游龙头,彰显研发运营实力。公司在页游研发和运营上均处于行业前两名,旗下《传奇霸业》、《大天使之剑》生命周期均已超过2年,远超页游平均1年左右寿命。三七互娱布局产业链上下游,补强研运能力,积累 IP。公司已成功开辟多个海外市场,旗下产品《创世破晓》获得台湾地区Google Play大奖。

页转手空间开启,看好未来持续性。公司《永恒纪元》是页转手的成功产品,今年一季度国内最高月流水达到2.8亿元,海外最高月流水近7000万元。公司页转手的成功一方面来自强大的研发实力,另一方面来自公司流量运营能力。三七互娱对于流量运营的模式和运作非常熟悉,并且建立了一系列高效的数据模型。

公司IP资源储备丰富。目前公司在游戏,影视,文学,动漫等领域均有优秀IP 积累。

17 年下半年公司将有《传奇霸业》《凡人诛仙传》《奇迹》等移动游戏推出。《传奇霸业》网页游戏截至2016年12月,期末累计注册用户数2900万人以上,基于网页游戏的用户基础,我们预计《传奇霸业》手游表现较好,腾讯的宣发优势将为该游戏有效助力。《奇迹》是公司根据成功页游《大天使之剑》改编的手游,有望延续《大天使之剑》的辉煌。

三七互娱2017年一季度归属于上市公司股东的扣除非经常性损益的净利润同比增长 77.13%,公司预计 2017 年 1-6 月归属于上市公司股东的净利润变动幅度68.72%-81.07%。

中文传媒

中文传媒旗下智明星通和腾讯合作,根据智明星通自主研发的移动游戏Clash of Kings游戏引擎,由腾讯旗下天美工作室研发的移动网络游戏《乱世王者》预计将于Q3月上线。

《乱世王者》是腾讯首款战争策略类手游,根据中文传媒旗下智明星通自主研发的移动游戏《列王的纷争 Clash of Kings》授权游戏引擎,由《王者荣耀》研发团队天美工作室研发,值得关注。

《列王的纷争》是中文传媒旗下智明星通的主力产品,于14年下半年在海外上线,在全球主要国家均取得了较好的市场反响,在美国、日本、欧盟等高度成熟的游戏市场进入了排行榜的前列,成为近年来在海外市场表现最为出色的中国游戏,根据 APP ANNIE 2017年5月的报告,《列王的纷争》在 Google Play上全球游戏排名第十。

《乱世王者》作为腾讯首度进军SLG手游市场的探索者,腾讯给予比较高的关注,由《王者荣耀》《天天爱消除》《天天酷跑》的研发团队天美工作室研发。SLG作为策略游戏,对战斗平衡性、可玩性、随机性、社交性有更高要求,生命周期也较长。该款游戏预计7月上线,中文传媒有望获得该款游戏相应比例的流水分成。《全面战争》预计今年三季度或四季度在海外全面推广,大IP有保障。

16年3月中文传媒公告智明星通向世嘉欧洲购买TOTAL WAR: KING’S RETURN (《全面战争:王者归来》)IP 进行游戏开发,交易金额900万美元,能够和公司自有产品COK相互配合,稳固占领战争类SLG游戏细分市场。

现有游戏流水稳定,新游戏流水逐步提升。

目前公司的主力游戏仍是《列王的纷争》(COK),2016年月平均流水超过3.5 亿元,2017年一季度流水下降至2.73亿元,主要由于推广营销费用占收入的比例下降,由2016年的32%下降至2017年一季度的15%,因此,虽然收入有所下降,但利润提升。此外,除了COK以外,公司2011年底上线的《Age of Warring Empire》目前月流水仍有1500万以上,《Clash of Queens》2016年2月上线,目前月流水3000 万,代理游戏中《MR:魔法英雄》2015年4月推出,月流水3000万以上,今年二季度上线的《奇迹暖暖》目前月流水近500万。

动视暴雪合作的《使命召唤》手游,为未来几年储备主力游戏。

2017年3月智明星通与动视暴雪公司达成合作,两方将联合对《Call Of Duty:使命召唤》IP 进行手游研发和发行,动视暴雪是全球最大游戏开发和发行商,使命召唤系列是其拥有的数十年家喻户晓的知名品牌。2009年11月,《使命召唤:现代战争2》首日销售额打破史上首日销售额最高游戏的吉尼斯纪录。双方的合作方式为动视暴雪将《Call of Duty:使命召唤》的版权授权给智明星通,双方基于此款 IP 联合开发运营一款手机游戏产品,智明星通不用支付版权金,游戏研发及推广费用由双方共同承担,双方分成比例为渠道后流水的50%,合作时间为新游戏全球上线后3 年时间(可自动续期1年)。

出版业务稳健增长,公司少儿图书实力强,并有望受益于江西国企改革。

公司出版业务稳健增长,据开卷数据,公司2016年图书零售市场排名及份额继续保持高速增长,码洋占有率排名由第十位升至第七位。2016 年全年,各全资图书出版社电商销售码洋突破5亿元,同比增长超50%;“双十一”期间的电商销售码洋 0.9亿元,公司旗下7家出版社有3家出版社分别进入了同类前十名。其中在全国29 家少儿类出版社中,二十一世纪出版社集团排名第2位,继续保持地方少儿社第一的领跑地位。2016 年 7 月,江西省发布了《关于打造国有企业改革“江西样板”的实施意见》,提出着力在构建充满活力的市场化经营机制上打造样板,重组整合、创新发展一批国有企业,支持江西出版集团做大做强。

游族网络

海外收入占比持续提升。2016年公司营收中海外业务贡献12.7亿元,占总营收的比重达到50.1%,主要由出海的移动游戏《少年三国志》《狂暴之翼》和页游《女神联盟2》的拉动。

17年多款游戏推出,IP储备丰富。17年新自研产品上线,包括《军师联盟》《战神三十六计》《女神》等手游,18年预计推出大IP《三体》手游。集团公司旗下拥有《盗墓笔记》《三体》等优质IP,并通过收购Bigpoint获得《冰与火之歌》这个重磅IP。

游族网络2017年一季度归属于上市公司股东的扣除非经常性损益的净利润同比增长 84.87%,公司预计 2017 年 1-6 月归属于上市公司股东的净利润变动幅度40%-80%。

腾讯控股

腾讯游戏是腾讯四大网络平台之一,是国内最大的网络游戏社区。腾讯游戏在开放性的发展模式下,采取自主研发、代理合作、联合运营三者结合的方式,已经在网络游戏的多个细分市场领域形成专业化布局并取得良好的市场业绩。其目前已拥有休闲游戏平台、大型网游、中型休闲游戏、桌面游戏、对战平台五大类逾六十款游戏。腾讯此前已大手笔投资海外研发商,包括 RiotGames,Supercell,Activision Blizzard以及Epic Games。

根据APP Annie的统计,2016年全球 iOS 与Google Play 游戏综合收入排名中,腾讯排名全球第一,网易排名第三,排名第二的Supercell被腾讯收购了。在最新公布的2017年5月iOS 与Google Play全球公司收入排行榜中,腾讯排名第一,网易排名第二。

2016 全球游戏综合收入排名

资料来源:中国报告网整理

2017.5 全球 IOS & Google Play 公司收入榜

资料来源:中国报告网整理

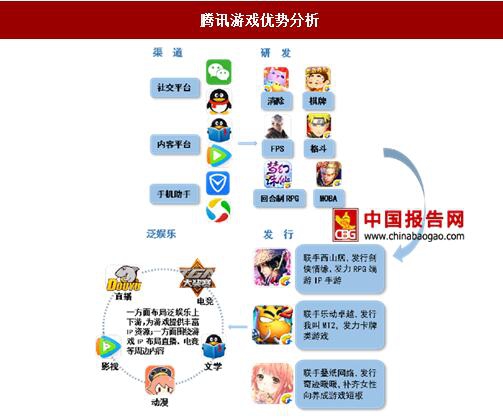

腾讯在游戏领域的优势在于其全产业链覆盖,包括研发、发行和渠道,依托强渠道以低成本进行用户导流,依托强社交用户留存度高。

腾讯游戏优势分析

资料来源:中国报告网整理

腾讯游戏作为世界领先的游戏公司,电子竞技领域也具备明显优势,覆盖电竞产业链的各个环节,包括游戏内容授权、赛事组织运营、电竞内容制作以及内容传播渠道,布局广度和深度处于行业领先位置。随着4G网络的普及以及智能硬件的提升,电子竞技是移动游戏行业里增速较高的子版块。

腾讯在电子竞技领域的布局

资料来源:中国报告网整理

三七互娱页游龙头,彰显研发运营实力。公司在页游研发和运营上均处于行业前两名,旗下《传奇霸业》、《大天使之剑》生命周期均已超过2年,远超页游平均1年左右寿命。三七互娱布局产业链上下游,补强研运能力,积累 IP。公司已成功开辟多个海外市场,旗下产品《创世破晓》获得台湾地区Google Play大奖。

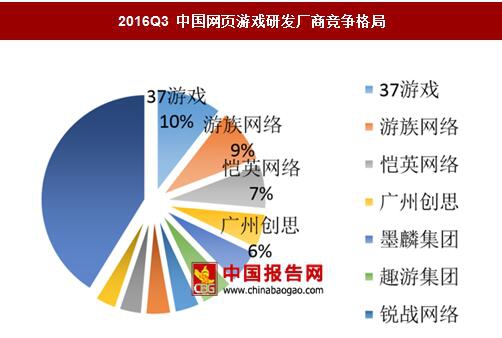

2016Q3 中国网页游戏研发厂商竞争格局

数据来源:中国报告网整理

2016Q3 中国网页游戏运营平台竞争格局

数据来源:中国报告网整理

页转手空间开启,看好未来持续性。公司《永恒纪元》是页转手的成功产品,今年一季度国内最高月流水达到2.8亿元,海外最高月流水近7000万元。公司页转手的成功一方面来自强大的研发实力,另一方面来自公司流量运营能力。三七互娱对于流量运营的模式和运作非常熟悉,并且建立了一系列高效的数据模型。

公司IP资源储备丰富。目前公司在游戏,影视,文学,动漫等领域均有优秀IP 积累。

三七互娱IP积累情况

资料来源:中国报告网整理

17 年下半年公司将有《传奇霸业》《凡人诛仙传》《奇迹》等移动游戏推出。《传奇霸业》网页游戏截至2016年12月,期末累计注册用户数2900万人以上,基于网页游戏的用户基础,我们预计《传奇霸业》手游表现较好,腾讯的宣发优势将为该游戏有效助力。《奇迹》是公司根据成功页游《大天使之剑》改编的手游,有望延续《大天使之剑》的辉煌。

三七互娱2017年下半年移动游戏安排

资料来源:中国报告网整理

三七互娱2017年一季度归属于上市公司股东的扣除非经常性损益的净利润同比增长 77.13%,公司预计 2017 年 1-6 月归属于上市公司股东的净利润变动幅度68.72%-81.07%。

中文传媒

中文传媒旗下智明星通和腾讯合作,根据智明星通自主研发的移动游戏Clash of Kings游戏引擎,由腾讯旗下天美工作室研发的移动网络游戏《乱世王者》预计将于Q3月上线。

《乱世王者》是腾讯首款战争策略类手游,根据中文传媒旗下智明星通自主研发的移动游戏《列王的纷争 Clash of Kings》授权游戏引擎,由《王者荣耀》研发团队天美工作室研发,值得关注。

《列王的纷争》是中文传媒旗下智明星通的主力产品,于14年下半年在海外上线,在全球主要国家均取得了较好的市场反响,在美国、日本、欧盟等高度成熟的游戏市场进入了排行榜的前列,成为近年来在海外市场表现最为出色的中国游戏,根据 APP ANNIE 2017年5月的报告,《列王的纷争》在 Google Play上全球游戏排名第十。

《乱世王者》作为腾讯首度进军SLG手游市场的探索者,腾讯给予比较高的关注,由《王者荣耀》《天天爱消除》《天天酷跑》的研发团队天美工作室研发。SLG作为策略游戏,对战斗平衡性、可玩性、随机性、社交性有更高要求,生命周期也较长。该款游戏预计7月上线,中文传媒有望获得该款游戏相应比例的流水分成。《全面战争》预计今年三季度或四季度在海外全面推广,大IP有保障。

16年3月中文传媒公告智明星通向世嘉欧洲购买TOTAL WAR: KING’S RETURN (《全面战争:王者归来》)IP 进行游戏开发,交易金额900万美元,能够和公司自有产品COK相互配合,稳固占领战争类SLG游戏细分市场。

现有游戏流水稳定,新游戏流水逐步提升。

目前公司的主力游戏仍是《列王的纷争》(COK),2016年月平均流水超过3.5 亿元,2017年一季度流水下降至2.73亿元,主要由于推广营销费用占收入的比例下降,由2016年的32%下降至2017年一季度的15%,因此,虽然收入有所下降,但利润提升。此外,除了COK以外,公司2011年底上线的《Age of Warring Empire》目前月流水仍有1500万以上,《Clash of Queens》2016年2月上线,目前月流水3000 万,代理游戏中《MR:魔法英雄》2015年4月推出,月流水3000万以上,今年二季度上线的《奇迹暖暖》目前月流水近500万。

中文传媒 2017 年下半年移动游戏安排

资料来源:中国报告网整理

动视暴雪合作的《使命召唤》手游,为未来几年储备主力游戏。

2017年3月智明星通与动视暴雪公司达成合作,两方将联合对《Call Of Duty:使命召唤》IP 进行手游研发和发行,动视暴雪是全球最大游戏开发和发行商,使命召唤系列是其拥有的数十年家喻户晓的知名品牌。2009年11月,《使命召唤:现代战争2》首日销售额打破史上首日销售额最高游戏的吉尼斯纪录。双方的合作方式为动视暴雪将《Call of Duty:使命召唤》的版权授权给智明星通,双方基于此款 IP 联合开发运营一款手机游戏产品,智明星通不用支付版权金,游戏研发及推广费用由双方共同承担,双方分成比例为渠道后流水的50%,合作时间为新游戏全球上线后3 年时间(可自动续期1年)。

出版业务稳健增长,公司少儿图书实力强,并有望受益于江西国企改革。

公司出版业务稳健增长,据开卷数据,公司2016年图书零售市场排名及份额继续保持高速增长,码洋占有率排名由第十位升至第七位。2016 年全年,各全资图书出版社电商销售码洋突破5亿元,同比增长超50%;“双十一”期间的电商销售码洋 0.9亿元,公司旗下7家出版社有3家出版社分别进入了同类前十名。其中在全国29 家少儿类出版社中,二十一世纪出版社集团排名第2位,继续保持地方少儿社第一的领跑地位。2016 年 7 月,江西省发布了《关于打造国有企业改革“江西样板”的实施意见》,提出着力在构建充满活力的市场化经营机制上打造样板,重组整合、创新发展一批国有企业,支持江西出版集团做大做强。

游族网络

海外收入占比持续提升。2016年公司营收中海外业务贡献12.7亿元,占总营收的比重达到50.1%,主要由出海的移动游戏《少年三国志》《狂暴之翼》和页游《女神联盟2》的拉动。

17年多款游戏推出,IP储备丰富。17年新自研产品上线,包括《军师联盟》《战神三十六计》《女神》等手游,18年预计推出大IP《三体》手游。集团公司旗下拥有《盗墓笔记》《三体》等优质IP,并通过收购Bigpoint获得《冰与火之歌》这个重磅IP。

游族网络2017年一季度归属于上市公司股东的扣除非经常性损益的净利润同比增长 84.87%,公司预计 2017 年 1-6 月归属于上市公司股东的净利润变动幅度40%-80%。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。