参考中国报告网发布《2017-2022年中国云计算行业发展格局现状及发展定位研究报告》

光环新网成立于 1999 年 1 月,主营业务为 IDC 及其增值服务、IDC 运营管理服务、云计算服务等互联网综合服务,是国内最具影响力的互联网和云计算企业之一,目前公司在北京地区已形成较高的品牌知名度,为中国移动、当当网、凡客诚品等 3000 多家大中型客户服务。

公司以 IDC 业务为基础,云计算为发展方向,一方面着力于全国的数据中心布局,加快数据中心建设,不断提升数据中心服务质量;另一方面公司紧跟互联网发展潮流,大力发展并推广云计算服务,致力于将公司建设成为国内、国际领先的云计算及互联网业务综合服务提供商。2016 年公司云计算业务营收占比大幅提升,由 2015 年的 2.5%增长到 2016 年的 53.9%,主要原因是公司通过收购无双科技,加速云计算业务布局,同年公司与 AWS 签订协议,参与 AWS 北京地区的云计算营业收入分成。

收购优质标的,业绩增长明显

2012 年-2015 年公司营业收入与归母净利润均保持平稳增长。2016 年公司营业收入与归母净利润分别为 23.18 亿元、3.35 亿元,同比增长 291.80%、195.06%,增速明显。主要原因是公司通过收购中金云网与无双科技,充分扩大原有 IDC 业务及云计算业务的规模,提升了盈利能力。

从 IDC 区域发展的角度来看,未来中心城市的 IDC 将获得客户的青睐,更加受益于行业的发展。2014 年 7 月,北京市政府发布《北京市新增产业的禁止和限制目录(2014 年版)》,在信息传输、软件和信息技术服务业栏中,明确禁止北京新建和扩建数据中心(PUE 值在 1.5 以下的云计算数据中心除外)。未来 IDC 建设将朝着低耗能的边远地区拓展,已存的中心城市 IDC 资源价值日益凸显。

公司现有九大高品质数据中心,其中八个数据中心为公司自建,能够有效地控制成本。九大数据中心均位于北京和上海,地理位臵优势明显。同时由于北京对于数据中心建设管控愈加严格,而公司在北京数据中心拥有量上占有巨大优势。据统计北京共有 31 个第三方 IDC 服务商数据中心,其中公司占有 8 个,这些“稀缺资源”将持续给公司带来收益。

截止 2016 年年底,公司在运营机柜为 1 万台左右(不含中金云网),另有多个数据中心计划新增机柜数量,预计 2017 年新增机柜 5000-6000 台,未来 3-5 年内,公司机柜保有量约有 4-5 万台。随着公司机柜数量的增加,市场规模逐步扩大,新增机柜将有效提升公司营业收入,增厚公司利润,同时规模效应将降低公司运维成本,提升利润增长空间。

2015 年 9 月公司收购中金云网 100%股权,收购中金云网之后,中国农业银行、华夏银行、国家税务总局等大型优质金融客户也将成为公司 IDC 服务的客户,公司为其提供数据中心外包服务与云计算等在内的综合服务。此外,北京周边地区金融机构较多,IDC 需求量巨大,公司以中金云网打开金融 IDC 服务市场,将充分发挥公司北京 IDC 规模优势,抢占 IDC 金融服务市场。中金云网 2016 年实现归母净利润 1.5 亿元,超额完成业绩承诺目标,目前中金云网业务发展良好,未来有望兑现业绩承诺,推动公司利润增长。

携手 AWS,充分打开 IaaS 市场空间

公司从 2013 年签订与亚马逊《联合服务协议》到 2016 年公司正式获得 AWS(Amazon Web Services)在北京地区的运营代理权,公司与 AWS 建立长期稳定的合作关系有利于未来业务稳定发展。

在新的运营代理合作模式中,公司将提供全部的 AWS 云服务并收取相关费用,同时向 AWS 支付相关的技术支持费用与授权费。新的合作方式将使公司充分受益于 AWS 在中国市场的发展,同时借助 AWS 的市场影响力,公司将站在一个更高的平台发展云计算业务,有助于打开向上成长的市场空间。

收购无双科技,切入 SaaS 市场

2015 年 6 月公司收购无双科技 100%股权。无双科技主要经营互联网营销服务,为搜索引擎营销提供软件技术支持的 SaaS 及相关服务。无双科技的搜索引擎营销技术解决方案处在互联网广告的应用前沿,开发出了如 AG 搜狗竞价助手、AG 360 营销助手、AG 竞价助手、 AG 网站分析平台、AG 广告系统旗舰版等产品,为去哪儿、中国电信、巨人网络等国内知名企业服务。

公司通过收购无双科技,夯实了公司云计算业务中的 SaaS 服务,丰富了公司的云计算服务种类,进一步扩展公司大数据服务能力。

根据无双科技业绩承诺,2015 年、2016 年、2017 年,无双科技扣除非经常性损益后归属于母公司净利润分别不低于 3500 万元、4550 万元、5915 万元,且 2015 年和 2016 年已实现了业绩承诺。无双科技通过提供高质量搜索引擎营销优化服务,不仅提高了毛利水平,同时也提高了客户粘性、品牌忠诚度,带来业务持续、稳定、快速的增长。

光环新网成立于 1999 年 1 月,主营业务为 IDC 及其增值服务、IDC 运营管理服务、云计算服务等互联网综合服务,是国内最具影响力的互联网和云计算企业之一,目前公司在北京地区已形成较高的品牌知名度,为中国移动、当当网、凡客诚品等 3000 多家大中型客户服务。

光环新网主营业务构成

资料来源:中国报告网整理

光环新网2016 年主营业务收入分布

数据来源:中国报告网整理

公司以 IDC 业务为基础,云计算为发展方向,一方面着力于全国的数据中心布局,加快数据中心建设,不断提升数据中心服务质量;另一方面公司紧跟互联网发展潮流,大力发展并推广云计算服务,致力于将公司建设成为国内、国际领先的云计算及互联网业务综合服务提供商。2016 年公司云计算业务营收占比大幅提升,由 2015 年的 2.5%增长到 2016 年的 53.9%,主要原因是公司通过收购无双科技,加速云计算业务布局,同年公司与 AWS 签订协议,参与 AWS 北京地区的云计算营业收入分成。

收购优质标的,业绩增长明显

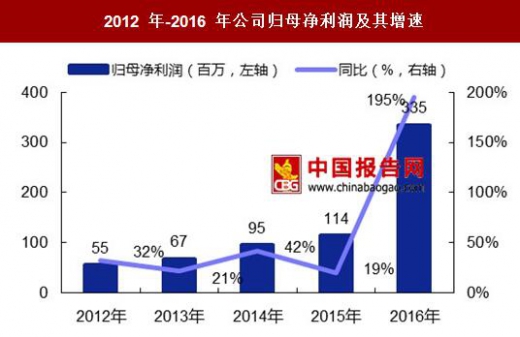

2012 年-2015 年公司营业收入与归母净利润均保持平稳增长。2016 年公司营业收入与归母净利润分别为 23.18 亿元、3.35 亿元,同比增长 291.80%、195.06%,增速明显。主要原因是公司通过收购中金云网与无双科技,充分扩大原有 IDC 业务及云计算业务的规模,提升了盈利能力。

2012 年-2016 年公司营业收入及其增速

数据来源:中国报告网整理

2012 年-2016 年公司归母净利润及其增速

数据来源:中国报告网整理

2012 年-2016 年公司毛利率变化

数据来源:中国报告网整理

把控稀缺 IDC 地域资源,不断新增机柜,巩固自身优势 从 IDC 区域发展的角度来看,未来中心城市的 IDC 将获得客户的青睐,更加受益于行业的发展。2014 年 7 月,北京市政府发布《北京市新增产业的禁止和限制目录(2014 年版)》,在信息传输、软件和信息技术服务业栏中,明确禁止北京新建和扩建数据中心(PUE 值在 1.5 以下的云计算数据中心除外)。未来 IDC 建设将朝着低耗能的边远地区拓展,已存的中心城市 IDC 资源价值日益凸显。

公司现有九大高品质数据中心,其中八个数据中心为公司自建,能够有效地控制成本。九大数据中心均位于北京和上海,地理位臵优势明显。同时由于北京对于数据中心建设管控愈加严格,而公司在北京数据中心拥有量上占有巨大优势。据统计北京共有 31 个第三方 IDC 服务商数据中心,其中公司占有 8 个,这些“稀缺资源”将持续给公司带来收益。

截止 2016 年年底,公司在运营机柜为 1 万台左右(不含中金云网),另有多个数据中心计划新增机柜数量,预计 2017 年新增机柜 5000-6000 台,未来 3-5 年内,公司机柜保有量约有 4-5 万台。随着公司机柜数量的增加,市场规模逐步扩大,新增机柜将有效提升公司营业收入,增厚公司利润,同时规模效应将降低公司运维成本,提升利润增长空间。

截止到 2017 年上半年公司机柜数量及未来增量预测

资料来源:中国报告网整理

收购中金云网,进军金融 IDC 服务领域 2015 年 9 月公司收购中金云网 100%股权,收购中金云网之后,中国农业银行、华夏银行、国家税务总局等大型优质金融客户也将成为公司 IDC 服务的客户,公司为其提供数据中心外包服务与云计算等在内的综合服务。此外,北京周边地区金融机构较多,IDC 需求量巨大,公司以中金云网打开金融 IDC 服务市场,将充分发挥公司北京 IDC 规模优势,抢占 IDC 金融服务市场。中金云网 2016 年实现归母净利润 1.5 亿元,超额完成业绩承诺目标,目前中金云网业务发展良好,未来有望兑现业绩承诺,推动公司利润增长。

携手 AWS,充分打开 IaaS 市场空间

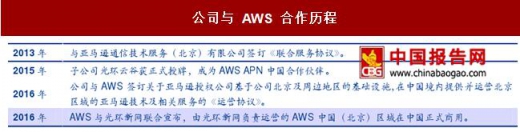

公司从 2013 年签订与亚马逊《联合服务协议》到 2016 年公司正式获得 AWS(Amazon Web Services)在北京地区的运营代理权,公司与 AWS 建立长期稳定的合作关系有利于未来业务稳定发展。

公司与 AWS 合作历程

资料来源:中国报告网整理

在新的运营代理合作模式中,公司将提供全部的 AWS 云服务并收取相关费用,同时向 AWS 支付相关的技术支持费用与授权费。新的合作方式将使公司充分受益于 AWS 在中国市场的发展,同时借助 AWS 的市场影响力,公司将站在一个更高的平台发展云计算业务,有助于打开向上成长的市场空间。

收购无双科技,切入 SaaS 市场

2015 年 6 月公司收购无双科技 100%股权。无双科技主要经营互联网营销服务,为搜索引擎营销提供软件技术支持的 SaaS 及相关服务。无双科技的搜索引擎营销技术解决方案处在互联网广告的应用前沿,开发出了如 AG 搜狗竞价助手、AG 360 营销助手、AG 竞价助手、 AG 网站分析平台、AG 广告系统旗舰版等产品,为去哪儿、中国电信、巨人网络等国内知名企业服务。

无双科技的主要客户

资料来源:中国报告网整理

公司通过收购无双科技,夯实了公司云计算业务中的 SaaS 服务,丰富了公司的云计算服务种类,进一步扩展公司大数据服务能力。

根据无双科技业绩承诺,2015 年、2016 年、2017 年,无双科技扣除非经常性损益后归属于母公司净利润分别不低于 3500 万元、4550 万元、5915 万元,且 2015 年和 2016 年已实现了业绩承诺。无双科技通过提供高质量搜索引擎营销优化服务,不仅提高了毛利水平,同时也提高了客户粘性、品牌忠诚度,带来业务持续、稳定、快速的增长。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。