计算机仿真是以计算理论为基础,建立并利用数学模型,以计算机为工具,对系统进行分析与研究的一门综合性、交叉性学科。随着科学研究和社会发展所面临的问题复杂性程度的加深,计算机仿真技术以其经济、安全、可重复和不受天气、场地、空间限制的优势,其他学科难以替代的求解高度复杂的科学与工程问题的能力,仿真与高性能计算一起,正成为解决各领域实际应用问题的有力工具。

参考观研天下发布《2018年中国计算机行业分析报告-市场运营态势与投资前景预测》

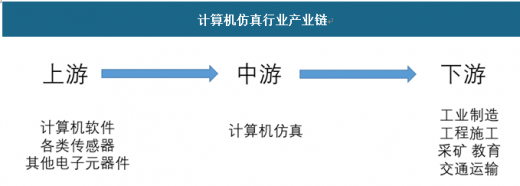

通过对计算机仿真技术的梳理,其产业链上游行业主要为计算机软件、各类传感器以及其他电子元器件等行业。下游应用广泛,主要为工业制造、建筑施工、采矿、教育、交通运输等等行业。仿真技术目前较为出成熟的应用方向为虚拟制造、电子产品设计、仿真训练等方面。

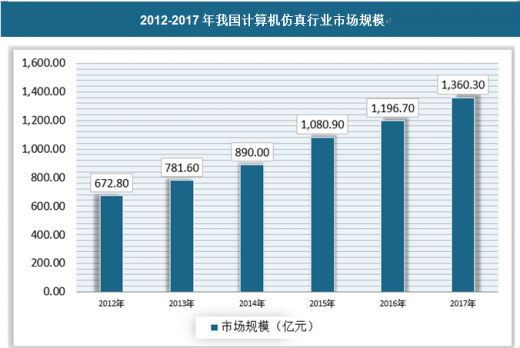

近年来,随着我国工业技术的进步以及国内制造业的快速发展,我国计算机仿真行业增长态势较快,截至2017年,我国计算机仿真行业市场规模约为1360.3亿元,同比增长13.67%。

计算机仿真技术的应用范围涵盖社会生活的诸多方面,并为不同行业的发展均起到了不同程度的推动作用,为不同行业的发展注入了新的动力。随着“中国制造2025”的提出,以及中国经济结构调整的不断深化,我国的制造业逐渐向着数字化、智能化的方向发展,数字化、智能化生产模式正在逐渐的被各大制造企业所采用,各地政府也纷纷筹建和规划智能制造产业基地,计划在这一轮智能制造工业升级过程中取得发展先机。可以说从整体发展现状来看,我国的智能化生产模式发展前途一片良好,计算机仿真下游国防、机械制造、航空航天、电力石化、采矿等行业正快速发展,必将为我国的计算机仿真行业快速发展提供广阔的市场空间。同时,随着VR、AR等技术的成熟,应用领域不断拓宽,计算机仿真正突破现有的应用领域逐步迈向新的产业领域。

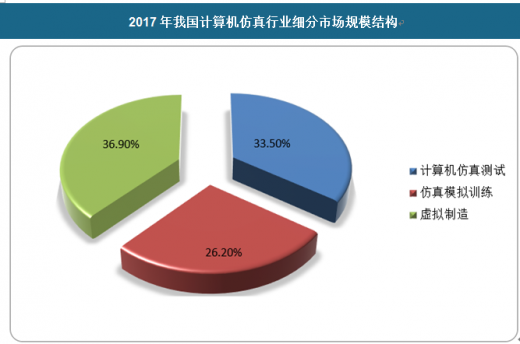

从计算机仿真技术应用细分领域来看,2017年我国计算机仿真技术主要应用于计算机仿真测试、仿真模拟训练和虚拟制造三个方面。其中虚拟制造市场规模国内计算机仿真技术市场规模的36.9%。为主要的细分应用领域,其次计算机仿真测试,其规模占比为 33.50%。

总体来看,装备制造业等下游行业对于计算机仿真行业起到了巨大的推动作用。其中,国防、工业制造、工业设计等行业对于计算机仿真需求较大,而生物医学、人工智能以及其他行业对于计算机仿真行业未来应用潜力较大。(zpp)

参考观研天下发布《2018年中国计算机行业分析报告-市场运营态势与投资前景预测》

通过对计算机仿真技术的梳理,其产业链上游行业主要为计算机软件、各类传感器以及其他电子元器件等行业。下游应用广泛,主要为工业制造、建筑施工、采矿、教育、交通运输等等行业。仿真技术目前较为出成熟的应用方向为虚拟制造、电子产品设计、仿真训练等方面。

计算机仿真行业产业链

数据来源:观研天下数据中心整理

近年来,随着我国工业技术的进步以及国内制造业的快速发展,我国计算机仿真行业增长态势较快,截至2017年,我国计算机仿真行业市场规模约为1360.3亿元,同比增长13.67%。

2012-2017年我国计算机仿真行业市场规模

数据来源:观研天下数据中心整理

计算机仿真技术的应用范围涵盖社会生活的诸多方面,并为不同行业的发展均起到了不同程度的推动作用,为不同行业的发展注入了新的动力。随着“中国制造2025”的提出,以及中国经济结构调整的不断深化,我国的制造业逐渐向着数字化、智能化的方向发展,数字化、智能化生产模式正在逐渐的被各大制造企业所采用,各地政府也纷纷筹建和规划智能制造产业基地,计划在这一轮智能制造工业升级过程中取得发展先机。可以说从整体发展现状来看,我国的智能化生产模式发展前途一片良好,计算机仿真下游国防、机械制造、航空航天、电力石化、采矿等行业正快速发展,必将为我国的计算机仿真行业快速发展提供广阔的市场空间。同时,随着VR、AR等技术的成熟,应用领域不断拓宽,计算机仿真正突破现有的应用领域逐步迈向新的产业领域。

从计算机仿真技术应用细分领域来看,2017年我国计算机仿真技术主要应用于计算机仿真测试、仿真模拟训练和虚拟制造三个方面。其中虚拟制造市场规模国内计算机仿真技术市场规模的36.9%。为主要的细分应用领域,其次计算机仿真测试,其规模占比为 33.50%。

2017年我国计算机仿真行业细分市场规模结构

数据来源:观研天下数据中心整理

总体来看,装备制造业等下游行业对于计算机仿真行业起到了巨大的推动作用。其中,国防、工业制造、工业设计等行业对于计算机仿真需求较大,而生物医学、人工智能以及其他行业对于计算机仿真行业未来应用潜力较大。(zpp)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。