品牌授权主要是指授权商将自己所拥有或代理的商标、品牌、形象等IP,以合同的形式授予被授权商使用,从而获得许可使用费的经营方式。近年来我国品牌授权行业不断增长。数据显示,2019年我国年度授权商品零售额达992亿元,同比增长15.9%,年度授权金为38.2亿元;品牌授权企业总数为542家,同比增长31.6%,已经开展授权业务的IP为2006项,同比增长36.2%。

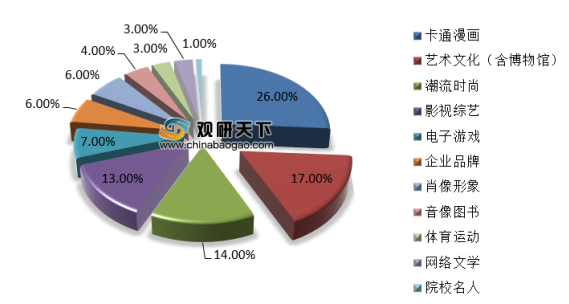

从品类市场来看,娱乐IP大类仍占据主要地位,在2019年达到了59%;但随着垂直小众的品味不断流行,艺术文化和潮流时尚品类IP也日益增长。具体来看,2019年品牌授权市场上最为活跃的授权IP品类为卡通动漫、艺术文化、潮流时尚、影视综艺,分别占有26%、17%、14%、13%。

从授权行业分布来看,目前我国商品授权主要分布在13大品类,其中玩具游艺、服装配饰、食品饮料、礼品纪念品是2019年主要集中领域,分别站有17%、15%、12%、9%。

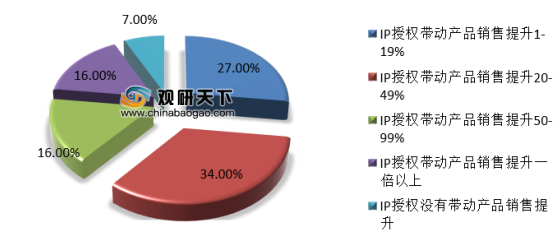

随着品牌授权商业模式的普及,越来越多的企业开始涉足品牌授权业务,而品牌授权带来的实际收益也让企业得到了甜头。根据数据显示,有34%的IP授权带动产品销售提升20-49%,16%的IP授权带动产品销售提升一倍以上,而只有7%的IP授权没有带动产品销售提升。可见,品牌授权市场有着良好的发展前景。

相关行业分析报告参考《2020年中国动漫品牌授权行业分析报告-市场现状调查与未来趋势预测》

从品类市场来看,娱乐IP大类仍占据主要地位,在2019年达到了59%;但随着垂直小众的品味不断流行,艺术文化和潮流时尚品类IP也日益增长。具体来看,2019年品牌授权市场上最为活跃的授权IP品类为卡通动漫、艺术文化、潮流时尚、影视综艺,分别占有26%、17%、14%、13%。

2019年我国授权市场IP品类分布

数据来源:中国玩具和婴童用品协会品牌授权专业委员会

从授权行业分布来看,目前我国商品授权主要分布在13大品类,其中玩具游艺、服装配饰、食品饮料、礼品纪念品是2019年主要集中领域,分别站有17%、15%、12%、9%。

2019年我国被授权商所属行业分布

数据来源:中国玩具和婴童用品协会品牌授权专业委员会

随着品牌授权商业模式的普及,越来越多的企业开始涉足品牌授权业务,而品牌授权带来的实际收益也让企业得到了甜头。根据数据显示,有34%的IP授权带动产品销售提升20-49%,16%的IP授权带动产品销售提升一倍以上,而只有7%的IP授权没有带动产品销售提升。可见,品牌授权市场有着良好的发展前景。

授权产品比同类产品销售额普遍提升

数据来源:中国玩具和婴童用品协会品牌授权专业委员会(WW)

相关行业分析报告参考《2020年中国动漫品牌授权行业分析报告-市场现状调查与未来趋势预测》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。