| 优点 |

缺点 |

| 玩家无需购买高配置硬件,降低入门成本;硬件由运营商提供,避免闲置浪费;集中运算或将促成大规模多人游戏等新玩法;玩家无需下载/存储/更新游戏,方便快捷;游戏由统一服务商运营管理,有效减少作弊外挂 |

现阶段云游戏暂时无法解决高延迟问题;云游戏早期阶段游戏体验相对较差;云游戏早期成本较高 |

与传统的游戏比较,云游戏产业链中增加了位于中游的云服务商,游戏研发制作商依然占据上游重要位置。

| 产业链环节 |

作用 |

代表 |

| 游戏研发制作 |

为游戏市场继续制作和提供3A类大型和优秀作品,云游戏爆发后,游戏硬件收入将减少。游戏开发商的营收将更加注重游戏串联服务和游戏内容付费等来源 |

暴雪游戏、腾讯游戏、网易游戏等 |

| 云游戏平台 |

为下游的玩家提供市面上游戏产品,利用市场服务和独占类游戏等继续吸引着游戏玩家的流入。云游戏爆发后,越来越多的玩家会选择加入云游戏平台,云游戏平台顺势推出的游戏串联和订阅服务将逐步成为主要收入来源之一 |

腾讯即玩、STADIA、索尼PS、微软XBOX等 |

| 云服务 |

保障游戏在云端服务器的计算,运行和游戏画面渲染能力。云服务设备处理云游戏真正的运行和数据计算。玩家的游戏数据大规模地传输至云服务器,经服务器处理后再返还至玩家设备上 |

阿里云、顺网云、腾讯云等 |

| 网络通信 |

快速和稳定的网络是游戏数据传输和游戏画面流畅的先决条件。云游戏对网络通信能力有更高的要求,是通往核心云计算和玩家设备的通道 |

中国移动、中国电信、中国联通等 |

| 设备商 |

为玩家提供操作游戏的设备端口。云游戏爆发后,游戏玩家更倾向于便捷化设备,移动设备(手机、平板)等制造商将获利 |

华为、苹果等手机厂商 |

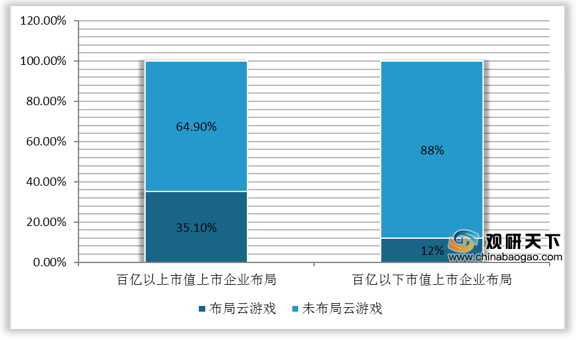

随着5G、云计算、人工智能等领域的一系列技术不断推出,云游戏作为新的游戏形态正在加快实现应用落地,其成为游戏行业的发展趋势已是业界共识。功能手机发展之际催生的移动游戏迅速超越传统游戏市场,2020年初云游戏技术初步实现商业应用,并成为众多游戏企业新的竞争高地。截至2020年5月,百亿以上市值的上市游戏企业云游戏布局更加明显,已经布局的企业达35.1%。

5G将大范围普及以及流量资费下行的背景下,低推迟与大宽带的特性让云游戏的技术愈加成熟,或将市场推向火爆。虽然目前云游戏的发展仍处于初级阶段,但腾讯、阿里、华为、中国移动、中国联通等头部厂商纷纷加大力度布局云游戏范畴。

| 厂商 |

云游戏平台 |

游戏数量 |

近期动态 |

| 腾讯 |

START、GameMatrix、腾讯即玩 |

65+款 |

支持地区不断扩展中 |

| 网易 |

网易云游戏 |

95款 |

端游云游戏已上线测试 |

| 三七互娱 |

三七互娱云游戏平台(搭建中) |

首款测试 |

《永恒纪元》云游戏版已于3月31日上线 |

| 游族网络 |

游族云游戏 |

首批8款 |

测试中,将有8款手游上线 |

| 斗鱼 |

斗鱼云游戏平台 |

50余款 |

游戏在用户层测试阶段 |

| 西山居 |

西山居云游戏 |

首款测试 |

剑网三云游戏测试中 |

| 360 |

360云手游 |

上百款 |

上线运营中 |

| 顺网科技 |

顺网云游 |

300余款 |

上线顺网云玩,软硬件结合的云游戏系统 |

| 盛趣游戏 |

暂无 |

近10款 |

成立擎云工作室,研发原生云游戏 |

| 中国电信 |

天翼云游戏 |

上百款 |

上线运营中 |

| 中国移动 |

咪咕快游 |

上百款 |

上线运营中 |

| 中国联通 |

沃家云游 |

上百款 |

上线运营中 |

| 动视云科技 |

格来运游戏 |

上百款 |

注册用户数千万 |

| 达龙云电脑 |

达龙云电脑 |

300余款 |

或腾讯投资,有万千万用户 |

| 极云网络 |

极云惠普云电脑 |

至少4款 |

在WeGame上进行过测试 |

| 云格致力 |

胖鱼游戏 |

上百款 |

正式运营中 |

| 金山云 |

金山云游戏 |

数款游戏 |

试玩平台已上线 |

| 中青宝 |

中青宝云游戏 |

未知 |

展示了DEMO |

| 微算互联 |

红手指 |

上百款 |

注册用户超过5000万 |

| 海马云 |

海马云 |

未知 |

暂无 |

| 完美世界 |

暂无 |

未知 |

《诛仙手游》等放入云端 |

| 巨人网络 |

拥有“海马云”股份 |

未知 |

计划将部分游戏上云测试 |

| 天舟文化 |

先玩云平台和先玩云手机 |

未知 |

子公司广州游爱投资广州先玩科技 |

以上数据资料参考《2020年中国云游戏市场调研报告-市场供需现状与投资商机研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。