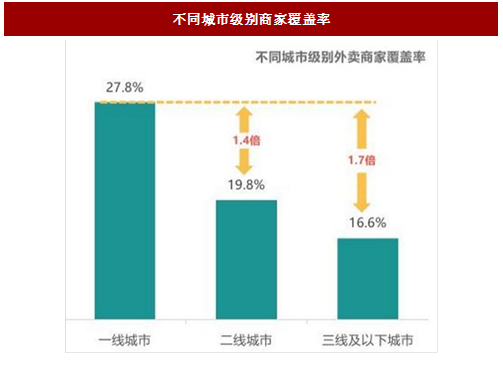

2016年,外卖行业累计入驻商家245万,商家总覆盖率约18%,整体交易额约1300亿,占餐饮总收入的4%,对比美国外卖业务15%的占比还有较大的空间。此外,2016年互联网餐饮增速高达300%,到2018年有望能够将占餐饮总收入的比重提高到10%。目前,外卖业务从月度覆盖率、商家覆盖率或对标团购业务等方面来看,发展空间都较大。中国外卖市场在2017上半年同比增长超过34%,但外卖月度覆盖率仅为团购的不到30%。一线城市的商家覆盖率远超其他城市,是二线城市的1.4倍,三线及以下城市的1.7倍。

参考中国报告网发布《2017-2022年中国网上外卖(网上订餐)产业竞争现状及十三五运行态势预测报告》

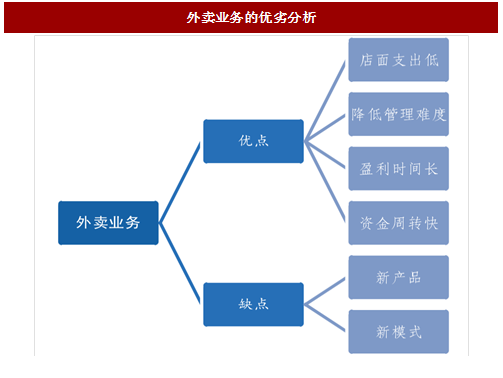

外卖业务不需要投入大量的租金、装潢、人力等店面支出,能利用非高峰时段拉长盈利时间,资金周转快,降低人员管理和餐厅服务难度,本身具有很强的吸引力。但需要开发新的产品形式,及时性、短半径等特点增大了管理难度,属于传统餐饮企业较不熟悉的领域,新进入这一业务板块的企业需要摸索和培育期。

当前外卖业务主要依赖于美团、饿了么等大型互联网平台,数据透明,有利于企业进行研究并及时调整自身战略。例如,当前配送服务已经有了可观的基础,外卖骑手日活在过去一年增长了80%,十分有利于餐饮企业短时间、低成本建立起自己的外卖业务。

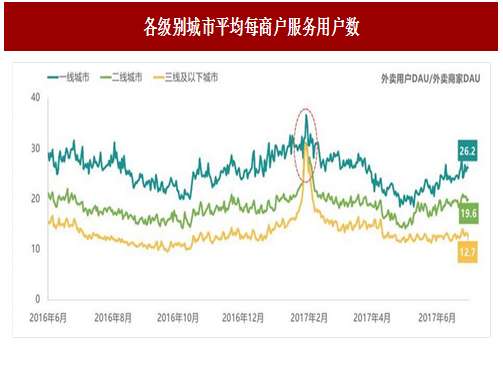

外卖业务具有时空错配的特点。在一般时间区间,一线城市在商家、用户活跃数或平均每商家服务用户数上都大幅领先于二线城市、三线及以下城市,消费者习惯培育完成度较高。但在春节等特殊时段,外卖用户返乡带来大量外卖业务收入,叠加二三线城市相对更大的市场空间、较弱的市场竞争强度,餐饮企业向二三线及以下城市下沉能够获得红利。

外卖业务不再仅仅是自己做饭和堂食的补充,即将成为第三种常规就餐方式。最直接的证据是外卖日单量最高的两天出现在周六日,周末的订单占比超过总订单的30%,符合外卖主要消费群体(年轻人)的生活习惯。

政策面对外卖业务也有利好。2016年12月,财政部、税务总局下发《关于明确金融、房地产开发、教育辅助服务等增值税政策的通知》,将“提供餐饮服务的纳税人销售的外卖物品”按照“餐饮服务”缴纳增值税,税率从“销售货物”的17%直接下调到6%。

图:中国外卖市场规模

图:外卖市场对比团购市场

图:外卖商家覆盖率

参考中国报告网发布《2017-2022年中国网上外卖(网上订餐)产业竞争现状及十三五运行态势预测报告》

图:不同城市级别商家覆盖率

外卖业务不需要投入大量的租金、装潢、人力等店面支出,能利用非高峰时段拉长盈利时间,资金周转快,降低人员管理和餐厅服务难度,本身具有很强的吸引力。但需要开发新的产品形式,及时性、短半径等特点增大了管理难度,属于传统餐饮企业较不熟悉的领域,新进入这一业务板块的企业需要摸索和培育期。

图:外卖业务的优劣分析

当前外卖业务主要依赖于美团、饿了么等大型互联网平台,数据透明,有利于企业进行研究并及时调整自身战略。例如,当前配送服务已经有了可观的基础,外卖骑手日活在过去一年增长了80%,十分有利于餐饮企业短时间、低成本建立起自己的外卖业务。

图:外卖骑手DAU

外卖业务具有时空错配的特点。在一般时间区间,一线城市在商家、用户活跃数或平均每商家服务用户数上都大幅领先于二线城市、三线及以下城市,消费者习惯培育完成度较高。但在春节等特殊时段,外卖用户返乡带来大量外卖业务收入,叠加二三线城市相对更大的市场空间、较弱的市场竞争强度,餐饮企业向二三线及以下城市下沉能够获得红利。

图:各级别城市平均每商户服务用户数

外卖业务不再仅仅是自己做饭和堂食的补充,即将成为第三种常规就餐方式。最直接的证据是外卖日单量最高的两天出现在周六日,周末的订单占比超过总订单的30%,符合外卖主要消费群体(年轻人)的生活习惯。

政策面对外卖业务也有利好。2016年12月,财政部、税务总局下发《关于明确金融、房地产开发、教育辅助服务等增值税政策的通知》,将“提供餐饮服务的纳税人销售的外卖物品”按照“餐饮服务”缴纳增值税,税率从“销售货物”的17%直接下调到6%。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。