MES即制造执行系统,是一套面向制造企业车间执行层的生产信息化管理系统,能通过信息的传递,对从订单下达到产品完成的整个产品生产过程进行优化的管理,对于工厂发生的试试事件,以及做出相应的反应和报告,并用当前准确的数据进行相应的指导和处理。

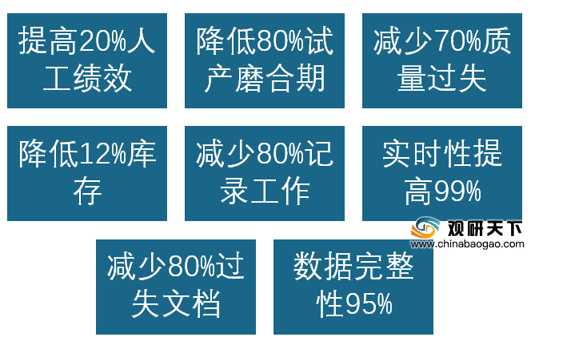

作为企业信息化发展的重要组成部分,MES系统可使企业获得如下效益:降低不良率,改善品质管理;防错、纠错,降低生产过程中的错误率,柔性制造;降低成本,现场整洁;监控生产,全程追溯,体系管理;改善车间管理,企业管理整体响应速度提高。

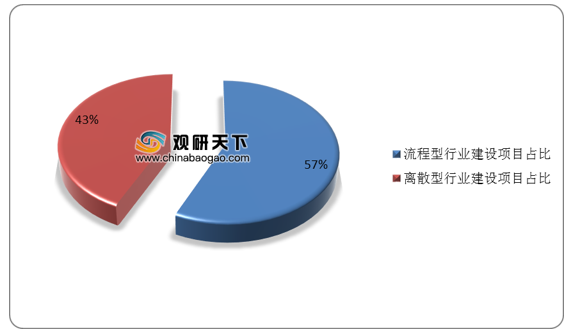

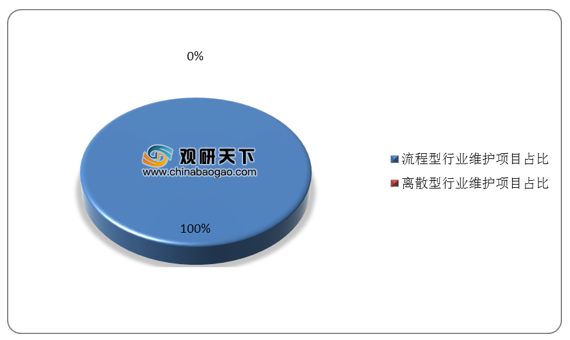

MES在工业企业的应用中,从产品类型和生产工艺组织方式上,企业的行业类型可分为流程生产行业和离散制造行业。目前国内市场中,流程行业已达一定程度的发展,占据建设项目比例为57%,占据运维项目近100%的市场需求。而离散行业处于起步阶段,虽然在建设项目中的分布与流程行业差异不大,但目前在维护项目市场处于较少开发阶段,未来市场空间广阔。

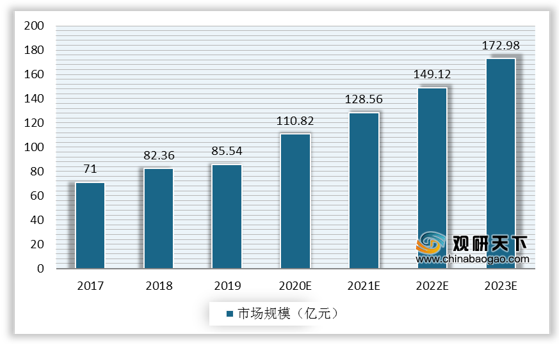

2019年我国MES市场规模尚不足百亿元,随着国家工业互联网政策的不断推进、5G商用规模的普及、企业降本增效的需求等因素的促进,预计2020-2023年市场规模复合增长率将继续保持16%,2023年市场规模将逼近173亿元。

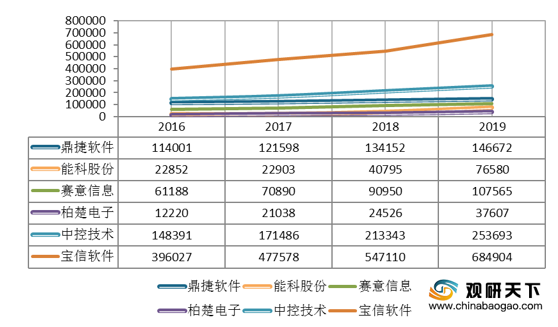

我国MES行业兴起不久,发展历程较短,目前国内企业规模普遍较小,竞争力尚不充足。MES国内主流厂商包括宝信软件、柏楚电子、鼎捷软件、能科股份、赛易信息、中控技术等企业,各具优势领域。2016-2019年,MES国内主流厂商业务收入呈现逐年上升态势,宝信软件、中控技术占据业务优势地位,2019年其主营收入分别达684904万元、253693万元。

以上数据资料参考《2020年中国MES(制造执行系统)市场调研报告-行业运营现状与发展》。

作为企业信息化发展的重要组成部分,MES系统可使企业获得如下效益:降低不良率,改善品质管理;防错、纠错,降低生产过程中的错误率,柔性制造;降低成本,现场整洁;监控生产,全程追溯,体系管理;改善车间管理,企业管理整体响应速度提高。

MES系统量化直接效益

资料来源:公开资料

MES在工业企业的应用中,从产品类型和生产工艺组织方式上,企业的行业类型可分为流程生产行业和离散制造行业。目前国内市场中,流程行业已达一定程度的发展,占据建设项目比例为57%,占据运维项目近100%的市场需求。而离散行业处于起步阶段,虽然在建设项目中的分布与流程行业差异不大,但目前在维护项目市场处于较少开发阶段,未来市场空间广阔。

流程/离散行业MES建设项目占比

数据来源:公开资料

流程/离散行业MES维护项目占比

数据来源:公开资料

2019年我国MES市场规模尚不足百亿元,随着国家工业互联网政策的不断推进、5G商用规模的普及、企业降本增效的需求等因素的促进,预计2020-2023年市场规模复合增长率将继续保持16%,2023年市场规模将逼近173亿元。

2017-2023年我国MES市场规模及预测

数据来源:公开资料

我国MES行业兴起不久,发展历程较短,目前国内企业规模普遍较小,竞争力尚不充足。MES国内主流厂商包括宝信软件、柏楚电子、鼎捷软件、能科股份、赛易信息、中控技术等企业,各具优势领域。2016-2019年,MES国内主流厂商业务收入呈现逐年上升态势,宝信软件、中控技术占据业务优势地位,2019年其主营收入分别达684904万元、253693万元。

MES国内主流厂商优势行业与典型客户

| 企业名称 |

优势行业 |

典型客户 |

| 宝信软件 |

钢铁、交通、制药、化工 |

宝钢建材、宝山钢铁、湛江钢铁、广东韶钢、秦山核电、中国东方航空集团、成都地铁等 |

| 柏楚电子 |

激光产业 |

百盛激光、嘉泰激光、飞跃之光、唯拓激光、迅镭激光、庆源激光等 |

| 鼎捷软件 |

机械装备制造、橡胶/塑料、电子通讯、汽车、半导体、金属、家具 |

通顺铆钉、中钧科技、勤本电子、新吴光电科技、安瑞光电、维开安等 |

| 能科股份 |

航空航天、兵器军工、船舶海工、电子、汽车制造 |

中国航发、安道麦、中国石油、中国海油、首钢集团、电光科技、武汉钢铁等 |

| 赛易信息 |

电子、通讯、石化、机械装备、医疗、轨道交通、汽车、印制电路板、家电 |

时代中国、日丰集团、美的、索菲亚、欧派、广电运通、康德乐、复星医药等 |

| 中控技术 |

石化、油气、造纸、食品饮料、电力、建材、核电、冶金、制药、煤化工 |

新安化工、国家能源集团、江苏长青、海螺集团、热电集团、江西五星纸业等 |

资料来源:公开资料

MES国内主流厂商主营业务收入对比(万元)

数据来源:公开资料(TC)

以上数据资料参考《2020年中国MES(制造执行系统)市场调研报告-行业运营现状与发展》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。