| 功能 |

特点 |

| 共性凝练和复用,应对海量访问 |

中间件将大部分应用都需要使用的网络通信、数据交换、服务调度、系统集成、事务管理等公共逻辑功能集于一体,并提供多种接口和协议,可在极为宽广的范围内将客户机与服务器进行高效组合,极大的减轻了服务器(数据)层的负担,实现对用户高并发访问的快速处理和响应。 |

| 屏蔽异构性,实现互操作 |

中间件统一了网络协议和通信机制标准,解决了二层结构中不同系统之间不能有效地集成,互操作性不好的问题。这种模式的成功应用已为许多国际大型企业在应用的开发和部署方面节省了大量的时间和金钱。由此促使越来越多的系统开发商和用户采用三层结构模式开发和实施其应用。 |

| 加密传输,提高系统安全性 |

通过使用中间件,一方面客户端不再与数据库直接连接,极大的提高了系统的安全性。同时,中间件可对传输中的数据进行加密,通过加入安全协议、签名认证等措施,有效提高数据传输的安全性,从而保障了数据安全;另一方面,可以极大有效提高计算资源和网络通信的效率,从而为各类分布式应用软件共享资源提供支撑。 |

受益于云计算、大数据、物联网等数字化技术的普及,智慧城市、企业上云等项目的推进,以及“十三五”规划等政策的支持,我国中间件市场规模保持稳定增长态势,2019年市场规模约72.4亿元,同比增长11.4%。此外,我国中间件市场规模在全球中的份额也维持稳定局势,占比在3%上下浮动。

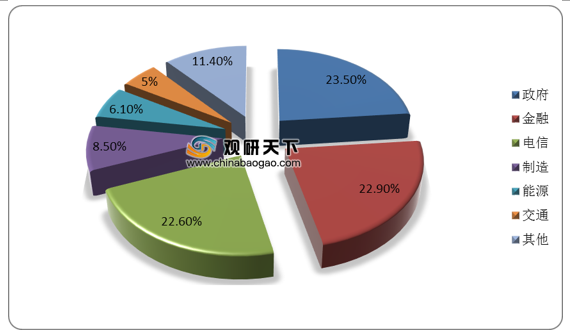

目前,我国中间件市场客户主要集中在政府、金融及电信三大行业,合计占比近七成。虽然当前我国中间件市场仍由IBM、ORACLE等国外厂商主导,但随着政府对自主可控技术的不断推进,国内也出现较具有竞争力的本土厂商,东方通就成为其中的佼佼者。作为国内中间件的领军企业,从2016-2019年东方通的主要客户比例变动看出,政府需求成为其重要收入来源之一,并且占比呈上升趋势。政府、金融、电信是在中间件需求端最容易受政府引导的领域,而政务市场的特点有利于国产厂商扬长避短,更容易实现对国外厂商的替代。

| 客户类型 |

招标模式 |

竞争格局/主要竞争对手 |

| 金融、电信行业大客户 |

一般采用直接招标方式采购中间件产品,东方通直接参与投标,中标后与最终用户签订销售合同 |

在直接采购市场,东方通,面对的主要竞争是IBM、Oracle等国外厂商的直销,其中国外厂商的综合竞争力较强 |

| 审计署、海事局、卫生部等中央政府机关 |

一般按信息化项目进行招标采购,对中间件软件明确要求采用国产化软件,东方通一般通过与规模较大系统集成商合作,进行产品绑定,共同参与最终用户的招投标,中标后与系统集成商签订销售合同,通过系统集成商销售给最终用户 |

在与系统集成商共同竞标市场,东方通面对的主要竞争是IBM、Oracle等国外厂商的直销以及金蝶中间件、中创软件等国内厂商 |

| 地方政府机关、交通、电信、金融等地方企业 |

一般按信息化项目进行招标采购,由系统集成商选择中间件产品,东方通通过与系统集成商的合作,提高产品中标率 |

在区域中间件市场,东方通面对的主要竞争是国外厂商的业务员电话直销和代理商销售,以及金蝶中间件、中创等国内厂商,东方通凭借性价比优势争夺一定市场 |

以上数据资料参考《2020年中国中间件市场调研报告-市场现状与投资前景研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。