Intel 英特尔

Intel 是 CPU 霸主,占全球数据中心服务器市场 90%以上份额。Intel 公司是世界上最大的半导体设计和生产公司,主要产品包括微处理器、芯片组、板卡、系统及软件等。人工智能计算芯片主要属于其数据中心业务,公司占据全球数据中心 CPU 市场 90%以上份额。受益于大数据和人工智能产业的发展,2017 年中报显示,Intel 数据中心业务营收 44 亿美元,同比增长 9%,增速较 2016 年 Q2 同期的 3%有明显提升。

Intel 基于 Nervana 平台的人工智能计算系列专用方案。Intel 2016 年 8 月开始投入 3.5亿美元研发服务于 DNN 的 Nervana 软硬件一体化平台。在该平台上制定了一系列的人工智能计算方案,用于不同级别的数据中心应用。这其中包括普通机器学习、高性能需求机器学习、灵活可编程低功耗方案以及高级别深度学习领域。

普通的机器学习方案:CPU 方案(XEON)用于服务器和数据中心的旗舰 CPU 至强(XEON),采用 SKYLAKE 架构更高性能需求的机器学习:CPU+GPU 方案(XEON PHI)Xeon Phi 是由美国 Intel 公司于北京时间 2012 年 11 月 12 日正式推出的首款 60 核处理器,Xeon Phi 并非传统意义上的 Intel 处理器(CPU),是与 CPU 协同工作的 GPU 合成芯片,架构代号 KNIGHTS MILL,基于 Intel 消费级 GPU 技术 Larrabee,Intel 使用片内 CPU+GPU组合,在超级计算机市场与 Nvidia 竞争。

可编程低功耗方案:CPU+FPGA(XEON+ARRIA 10)ARRIA 是 Intel 花重金收购的 Altera 的 FPGA 产品,ARRIA 10 可任意编程深度学习架构,功耗相对较低最高级别深度学习:CPU+ASIC(XEON+LAKECREST)LAKE CREST 是 Intel 旗下研发专门用于 DNN 的神经网络架构,使用了 Flexpoint 架构,MCM 多芯片封装,搭载 32GB HBM2 存储,内部互联速度是 PCIe 的 20 倍,浮点运算性能 8TFLOPS。目前芯片还没有正式推出,可以用 ARRIA FPGA 的形式实现,也可以流片成专用 ASIC 芯片。

Intel 的“端到端”人工智能应用系列方案。在应用领域,Intel 通过 CPU、FPGA、GPU、ASIC、SSD 等全系列组合,从数据存储、数据挖掘、智能算法到云端应用、智能驾驶等环节提供了“端到端”的系列方案。其中,数据存储领域,使用 XEON+ARRIA10+OPTANE SSD 的组合方案;大数据挖掘领域,为支撑 Spark、Hadoop 等应用,使用面向高性能计算的服务器 CPU XEON;人工智能领域,使用 XEON+ARRIA10+XEON PHI+LAKE CREST 组合,可以在不同任务间灵活切换;上层应用方面,XEON 处理器可以支撑虚拟化、DOCKER 等应用;交互层,例如重要应用无人驾驶,使用 XEON+ARRIA 10+XEON PHI 方案支撑。

参考中国报告网发布《2017-2021年中国大数据行业市场需求调研及投资战略研究报告》

153 亿美元收购 Mobileye 布局无人驾驶。2017 年 3 月 13 日,Intel 宣布以 153 亿美元收购以色列信息技术公司 Mobileye,Mobileye 公司主要致力于汽车工业的计算视觉算法和驾驶辅助系统的芯片技术研发,于 2014 年在纽交所上市,当时市值约为 106 亿美元。Intel收购 Mobileye 意在获取无人驾驶核心技术和数据,以便有足够实力与另外两大无人驾驶汽车芯片巨头高通和 NVIDIA 展开竞争。

AMD

AMD 由于技术路线选择和微结构落后等原因在 CPU 市场一度濒临绝境。

AMD 原为 Intel的供应商,后来逐渐发展为与 Intel 共同持有 x86 指令集交叉授权的处理器设计巨头,主要产品有 CPU、GPU、APU、主板芯片组、电视卡芯片等。在 2006 年鼎盛时期,AMD在 PC 市场与 Intel 基本各占 50%份额,CPU 总的市场份额也达到接近 25%。但随着技术路线选择和微结构的落后等原因,自 2006 年以来 AMD 逐渐丧失 CPU 市场的竞争力,PC处理器市场份额一度降至 20%以下,服务器端份额更是被 Intel 几乎全部蚕食。

AMD 全新 Zen 架构产品推出性能优异有望带来 CPU 业务复兴。经过五年的研发,AMD终于推出了全新的 Zen 架构,并于 2017 年一季度发布基于 Zen 架构的 PC 端 CPU Ryzen, 2017 年二季度推出了以 Zen 架构为基础的服务器端 CPU EPYC。Ryzen 性能功耗均全面超越 Intel 最新 i7 系列,且价格仅是其三分之一,产品上市后销量表现良好。

受 Ryzen 销量带动,根据 PassMark 的季度市场份额报告,AMD2017 年二季度的 CPU 市场份额从一季度的 20.6%升至 23.9%;服务器端 EPYC 性能更是大幅超越 Intel Xeon E5 处理器,未来将对 Intel 服务器 CPU 市场展开猛攻。

与中科曙光合作专攻国产化服务器 CPU 市场。 AMD 在 2016 年一季度财报中披露,将最先进的下一代 Zen 处理器对中科曙光参股子公司天津海光进行架构授权作为中国 CPU 研发设计鼻祖中科院计算所的孵化企业,中科曙光具有深厚的技术积累、人才储备和销售渠道;另外,中科曙光长期采购 AMD 芯片产品,双方在高性能服务器领域有丰富的合作经验。双方合资公司吸收成都工业投资集团等公司为新股东,研发经费充裕。双方合作首款 CPU 产品有望在 2017 年底推出,凭借 AMD 先进的 Zen 架构技术、中科曙光优秀的技术和市场团队以及国家政策的大力支持,该产品有望在国产服务器 CPU 领域脱颖而出。

GPU 产品与 NVIDIA 分庭抗礼,下一代 APU 综合性能强大在 AI 计算中具有看点。公司2006 年 54 亿美金收购与 NVIDIA 齐名的著名显卡公司 ATI,根据 JPR 的数据, 2017 年一季度公司占据 GPU 近 30%市场份额。2017 年公司公布最新的 Vega 架构 GPU 性能超过 NVIDIA 的 Pascal 系列产品,公司下一代 APU 产品 Raven Ridge 将以 Ryzen CPU + Vega GPU 为基础架构打造,官方称可以将 CPU 性能提升 50%,GPU 性能提升 40%,功耗降低 50%,在 AI 时代 AMD 异构计算 APU 架构将会占据市场重要位置。

Intel 是 CPU 霸主,占全球数据中心服务器市场 90%以上份额。Intel 公司是世界上最大的半导体设计和生产公司,主要产品包括微处理器、芯片组、板卡、系统及软件等。人工智能计算芯片主要属于其数据中心业务,公司占据全球数据中心 CPU 市场 90%以上份额。受益于大数据和人工智能产业的发展,2017 年中报显示,Intel 数据中心业务营收 44 亿美元,同比增长 9%,增速较 2016 年 Q2 同期的 3%有明显提升。

表:Intel 2017 年中报各业务营收

Intel 基于 Nervana 平台的人工智能计算系列专用方案。Intel 2016 年 8 月开始投入 3.5亿美元研发服务于 DNN 的 Nervana 软硬件一体化平台。在该平台上制定了一系列的人工智能计算方案,用于不同级别的数据中心应用。这其中包括普通机器学习、高性能需求机器学习、灵活可编程低功耗方案以及高级别深度学习领域。

图:Intel 人工智能 NERVANA 平台

普通的机器学习方案:CPU 方案(XEON)用于服务器和数据中心的旗舰 CPU 至强(XEON),采用 SKYLAKE 架构更高性能需求的机器学习:CPU+GPU 方案(XEON PHI)Xeon Phi 是由美国 Intel 公司于北京时间 2012 年 11 月 12 日正式推出的首款 60 核处理器,Xeon Phi 并非传统意义上的 Intel 处理器(CPU),是与 CPU 协同工作的 GPU 合成芯片,架构代号 KNIGHTS MILL,基于 Intel 消费级 GPU 技术 Larrabee,Intel 使用片内 CPU+GPU组合,在超级计算机市场与 Nvidia 竞争。

可编程低功耗方案:CPU+FPGA(XEON+ARRIA 10)ARRIA 是 Intel 花重金收购的 Altera 的 FPGA 产品,ARRIA 10 可任意编程深度学习架构,功耗相对较低最高级别深度学习:CPU+ASIC(XEON+LAKECREST)LAKE CREST 是 Intel 旗下研发专门用于 DNN 的神经网络架构,使用了 Flexpoint 架构,MCM 多芯片封装,搭载 32GB HBM2 存储,内部互联速度是 PCIe 的 20 倍,浮点运算性能 8TFLOPS。目前芯片还没有正式推出,可以用 ARRIA FPGA 的形式实现,也可以流片成专用 ASIC 芯片。

图:Intel 人工智能架构 Lake Crest 微结构

Intel 的“端到端”人工智能应用系列方案。在应用领域,Intel 通过 CPU、FPGA、GPU、ASIC、SSD 等全系列组合,从数据存储、数据挖掘、智能算法到云端应用、智能驾驶等环节提供了“端到端”的系列方案。其中,数据存储领域,使用 XEON+ARRIA10+OPTANE SSD 的组合方案;大数据挖掘领域,为支撑 Spark、Hadoop 等应用,使用面向高性能计算的服务器 CPU XEON;人工智能领域,使用 XEON+ARRIA10+XEON PHI+LAKE CREST 组合,可以在不同任务间灵活切换;上层应用方面,XEON 处理器可以支撑虚拟化、DOCKER 等应用;交互层,例如重要应用无人驾驶,使用 XEON+ARRIA 10+XEON PHI 方案支撑。

图:Intel 全领域“端到端”方案

参考中国报告网发布《2017-2021年中国大数据行业市场需求调研及投资战略研究报告》

153 亿美元收购 Mobileye 布局无人驾驶。2017 年 3 月 13 日,Intel 宣布以 153 亿美元收购以色列信息技术公司 Mobileye,Mobileye 公司主要致力于汽车工业的计算视觉算法和驾驶辅助系统的芯片技术研发,于 2014 年在纽交所上市,当时市值约为 106 亿美元。Intel收购 Mobileye 意在获取无人驾驶核心技术和数据,以便有足够实力与另外两大无人驾驶汽车芯片巨头高通和 NVIDIA 展开竞争。

AMD

AMD 由于技术路线选择和微结构落后等原因在 CPU 市场一度濒临绝境。

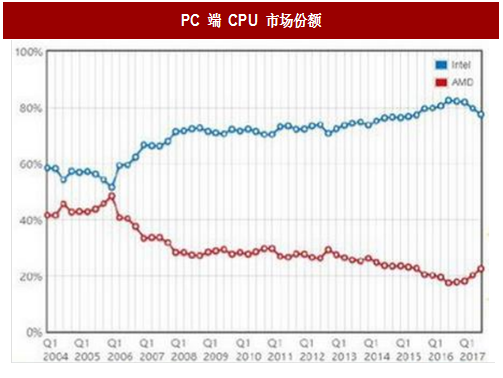

AMD 原为 Intel的供应商,后来逐渐发展为与 Intel 共同持有 x86 指令集交叉授权的处理器设计巨头,主要产品有 CPU、GPU、APU、主板芯片组、电视卡芯片等。在 2006 年鼎盛时期,AMD在 PC 市场与 Intel 基本各占 50%份额,CPU 总的市场份额也达到接近 25%。但随着技术路线选择和微结构的落后等原因,自 2006 年以来 AMD 逐渐丧失 CPU 市场的竞争力,PC处理器市场份额一度降至 20%以下,服务器端份额更是被 Intel 几乎全部蚕食。

图:PC 端 CPU 市场份额

AMD 全新 Zen 架构产品推出性能优异有望带来 CPU 业务复兴。经过五年的研发,AMD终于推出了全新的 Zen 架构,并于 2017 年一季度发布基于 Zen 架构的 PC 端 CPU Ryzen, 2017 年二季度推出了以 Zen 架构为基础的服务器端 CPU EPYC。Ryzen 性能功耗均全面超越 Intel 最新 i7 系列,且价格仅是其三分之一,产品上市后销量表现良好。

受 Ryzen 销量带动,根据 PassMark 的季度市场份额报告,AMD2017 年二季度的 CPU 市场份额从一季度的 20.6%升至 23.9%;服务器端 EPYC 性能更是大幅超越 Intel Xeon E5 处理器,未来将对 Intel 服务器 CPU 市场展开猛攻。

图:AMD 服务器端 EPYC 与 Intel Xeon 芯片性能对比

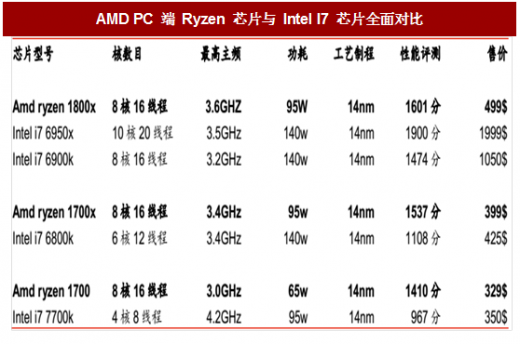

表:AMD PC 端 Ryzen 芯片与 Intel I7 芯片全面对比

与中科曙光合作专攻国产化服务器 CPU 市场。 AMD 在 2016 年一季度财报中披露,将最先进的下一代 Zen 处理器对中科曙光参股子公司天津海光进行架构授权作为中国 CPU 研发设计鼻祖中科院计算所的孵化企业,中科曙光具有深厚的技术积累、人才储备和销售渠道;另外,中科曙光长期采购 AMD 芯片产品,双方在高性能服务器领域有丰富的合作经验。双方合资公司吸收成都工业投资集团等公司为新股东,研发经费充裕。双方合作首款 CPU 产品有望在 2017 年底推出,凭借 AMD 先进的 Zen 架构技术、中科曙光优秀的技术和市场团队以及国家政策的大力支持,该产品有望在国产服务器 CPU 领域脱颖而出。

GPU 产品与 NVIDIA 分庭抗礼,下一代 APU 综合性能强大在 AI 计算中具有看点。公司2006 年 54 亿美金收购与 NVIDIA 齐名的著名显卡公司 ATI,根据 JPR 的数据, 2017 年一季度公司占据 GPU 近 30%市场份额。2017 年公司公布最新的 Vega 架构 GPU 性能超过 NVIDIA 的 Pascal 系列产品,公司下一代 APU 产品 Raven Ridge 将以 Ryzen CPU + Vega GPU 为基础架构打造,官方称可以将 CPU 性能提升 50%,GPU 性能提升 40%,功耗降低 50%,在 AI 时代 AMD 异构计算 APU 架构将会占据市场重要位置。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。