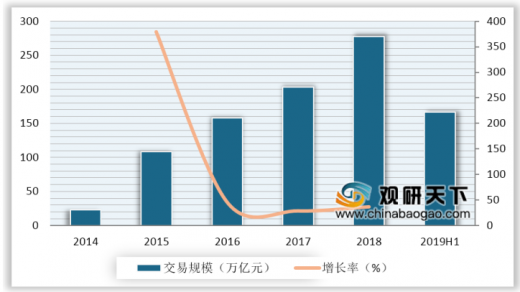

随着移动支付应用场景不断丰富,推动着交易规模不断上升。截止2019年上半年,中国移动支付交易规模仍保持相对高速的增长,交易额为166.1万亿元。

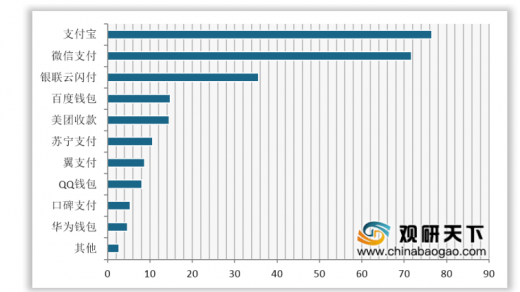

受访商家偏好接入的移动支付产品主要是支付宝和微信支付两大巨头产品,而具有银联背景的云闪付则排名第三。此外,互联网巨头企业推出的支付产品如百度钱包、美团收款、苏宁支付也名列前十。

随着中国出境游人口的增长,移动支付平台也加速布局跨境支付业务。目前,支付宝、微信支付和苏宁支付等都推出了境外支付物业,走向境外市场。相对于微信支付和苏宁支付,支付宝的境外服务范围和业务范围相对较广。支付宝涉及的境外国家及地区达50多个,货币在20种以上,业务上支付宝不仅支持退税、货物贸易、留学教育等业务,还支持境外打车、购买境外流量服务。

参考观研天下发布《2019年中国移动支付行业分析报告-市场深度研究与发展定位研究》

2014-2019H1中国移动支付交易规模及增速

数据来源:工信部

受访商家偏好接入的移动支付产品主要是支付宝和微信支付两大巨头产品,而具有银联背景的云闪付则排名第三。此外,互联网巨头企业推出的支付产品如百度钱包、美团收款、苏宁支付也名列前十。

2019年上半年中国受访商家偏好接入移动支付产品调查

数据来源:工信部

随着中国出境游人口的增长,移动支付平台也加速布局跨境支付业务。目前,支付宝、微信支付和苏宁支付等都推出了境外支付物业,走向境外市场。相对于微信支付和苏宁支付,支付宝的境外服务范围和业务范围相对较广。支付宝涉及的境外国家及地区达50多个,货币在20种以上,业务上支付宝不仅支持退税、货物贸易、留学教育等业务,还支持境外打车、购买境外流量服务。

参考观研天下发布《2019年中国移动支付行业分析报告-市场深度研究与发展定位研究》

支付宝、微信及苏宁支付在境外服务范围、货币种类及业务范围对比

类型 |

服务范围 |

货币种类 |

业务范围 |

支付宝 |

俄罗斯、卢森堡、瑞士等50多个国家和地区 |

20+种货币 |

退税服务、打车服务、境外流量包、境外汇款等 |

微信 |

韩国、德国、俄罗斯等49个国家和地区 |

16+种货币 |

退税服务、留学教育、机票住宿、货物贸易等 |

苏宁支付 |

韩国、日本等18+个国家和地区 |

15+种货币 |

货物贸易、留学教育、航空机票、酒店住宿等 |

数据来源:公开资料整理

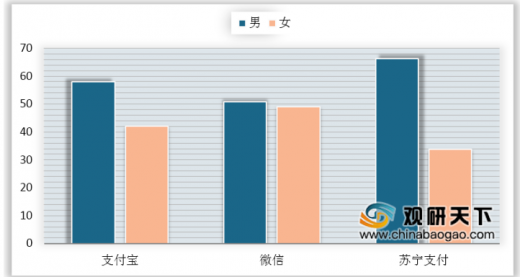

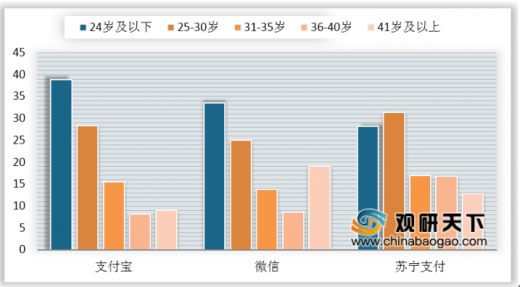

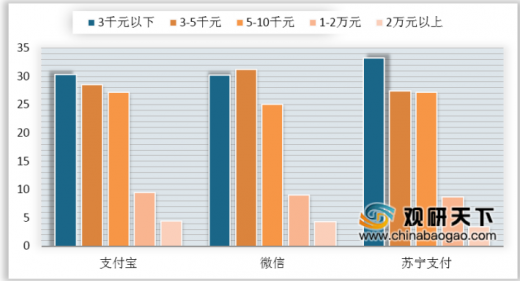

从年龄分布来看,支付宝、苏宁支付均以男性居多,占比分别为男性58%、50.9%和66.3%,而微信则是男女占比均衡,维持在50%左右。从收入分布来看,支付宝、微信和苏宁支付使用规模主要集中在一万元以下的收入者,其中,支付宝以3千元以下收入者居多,占比为30.3%,微信则以以3-5千元收入者居多,占比为31.2%,苏宁支付也以3千元以下收入者居多,占比为33.3%。

性别分布

数据来源:工信部

年龄分布

数据来源:工信部

用户月收入分布

数据来源:工信部

资料来源:工信部,观研天下整理,在转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。