在线教育即e-Learning,或称远程教育、在线学习,现行概念中一般指的是一种基于网络的学习行为,与网络培训概念相似。随着信息技术迅速发展,特别是从互联网到移动互联网,创造了跨时空的生活、工作和学习方式,使知识获取的方式发生了根本变化。教与学可以不受时间、空间和地点条件的限制,知识获取渠道灵活与多样化。

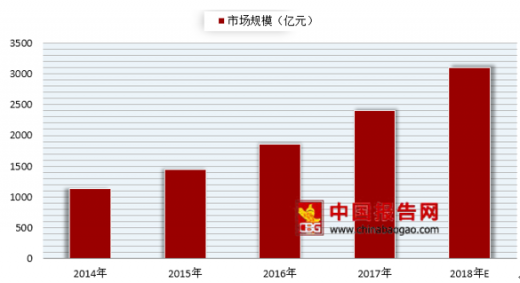

中国在线教育市场规模快速发展。数据显示,2017年在线教育市场规模预计达到2402亿元,年均复合增长率达到27.66%,预计2018年将有望突破3000亿元。

参考观研天下发布《2019年中国在线教育市场分析报告-市场规模现状与发展趋势分析》

在线教育市场仍存在巨大的发展空间,吸引着众多传统教育机构和互联网企业,加速布局在线教育业务。

在线教育自2013年起迎来资本风口,随着2013至2016年的资本大浪淘沙,部分在线教育融资项目商业模式被证伪,投资者逐步回归理性。但商业模式被验证的细分赛道及优质企业依旧大举吸金。受到资本市场的极大关注,发展空间极大。

中国在线教育市场规模快速发展。数据显示,2017年在线教育市场规模预计达到2402亿元,年均复合增长率达到27.66%,预计2018年将有望突破3000亿元。

参考观研天下发布《2019年中国在线教育市场分析报告-市场规模现状与发展趋势分析》

2014-2018年中国在线教育市场规模及预测

数据来源:教委

在线教育市场仍存在巨大的发展空间,吸引着众多传统教育机构和互联网企业,加速布局在线教育业务。

2017年各在线教育企业融资情况

| 企业名称 |

日期 |

轮次 |

融资金额 |

领投 |

| 学霸君 |

2017.01 |

C轮 |

1亿美元 |

招商局资本 |

| 轻轻家教 |

2017.1 |

D轮 |

5500美元 |

ClearVue锴明投资 |

| 荔枝微课 |

2017.02 |

A轮 |

数千万美元 |

高榕资本 |

| 千聊 |

2017.02 |

A+轮 |

数千万美元 |

分享投资 |

| 云学堂 |

2017.04 |

B轮 |

2200 万美元 |

SIG海纳亚洲 |

| 猿题库 |

2017.05 |

E轮 |

1.2 亿美元 |

腾讯 |

| Coursera |

2017.06 |

D轮 |

6499 万美元 |

GSV |

| 英语流利说 |

2017.07 |

C轮 |

近亿人民币 |

华人文化 |

| 作业帮 |

2017.08 |

C轮 |

1.5 亿美元 |

HCapital |

| VIPKID |

2017.08 |

D轮 |

2 亿美元 |

红杉资本 |

| 阿卡索 |

2017.09 |

B轮 |

近亿人民币 |

IDG资本 |

| 阿卡索 |

2017.1 |

B+轮 |

近亿人民币 |

深创投 |

| 极课大数据 |

2017.1 |

B 轮 |

1亿人民币 |

丹华资本 |

| 作业盒子 |

2017.1 |

B+轮 |

2亿人民币 |

贝塔斯曼 |

| 智课网 |

2017.11 |

B+轮 |

2亿人民币 |

国科嘉和 |

| 乂学教育 |

2017.11 |

天使轮 |

1.5亿人民币 |

SIG 海纳亚洲 |

| 编程猫 |

2017.11 |

B轮 |

1.2亿人民币 |

高瓴资本 |

图表来源:观研天下XY整理

资料来源:教委,观研天下XY整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。