一、供给发力:内容平台支撑,优质供给完善扩展数字阅读市场空间

参考观研天下发布《2017-2022年中国电子阅读器产业竞争现状及投资动向研究报告》

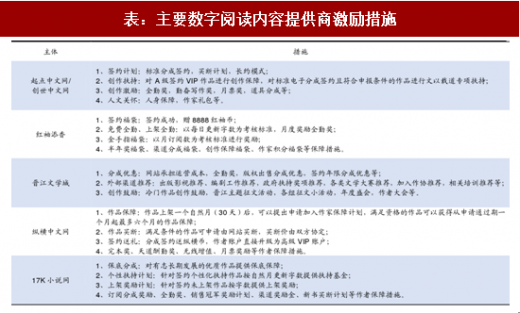

内容提供方的原创部分,特别是原创网络文学受读者喜爱。原创网络文学从野蛮生长出发,作品和人才储备机制经历了长足的发展,已日趋成熟。目前,主要原创内容提供商也形成了对原创作品和原创作者相对完善的激励措施,主要包括签约激励、基本作品激励、作家保障福利等。

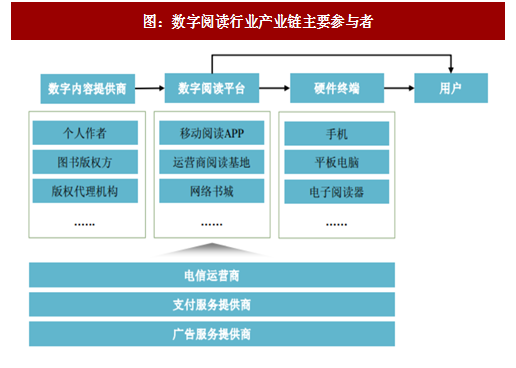

平台方面,目前中国数字阅读市场的主要阅读平台有掌阅、QQ 阅读、起点读书、百度阅读、多看阅读、塔读文学等互联网企业以及三大电信运营商旗下的咪咕阅读、天翼阅读和沃阅读,平台商主要通过向终端用户提供阅读增值服务的方式实现流量变现获得收入,因此获取更多的数字内容资源是突破口。

优质的数字阅读内容是关键,并逐渐成为行业的主要动力。数字阅读行业参与者众多,在数字阅读供给端主要分为数字阅读内容提供商和数字阅读平台两类参与者。

图:数字阅读行业产业链主要参与者

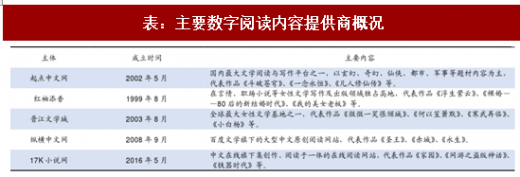

内容方面分为两类主体:(1)传统图书的版权方,如人民文学出版社、中信出版社等;(2)写作网络原创文学的个人作者或经营网络原创文学的文学网站和公司,目前我国主要的原创内容提供商有阅文集团(旗下包括起点中文网、创世中文网、红袖添香、晋江文学城等文学网站)、完美世界(纵横中文网)、中文在线(17K 小说网等)等。

表:主要数字阅读内容提供商概况

参考观研天下发布《2017-2022年中国电子阅读器产业竞争现状及投资动向研究报告》

内容提供方的原创部分,特别是原创网络文学受读者喜爱。原创网络文学从野蛮生长出发,作品和人才储备机制经历了长足的发展,已日趋成熟。目前,主要原创内容提供商也形成了对原创作品和原创作者相对完善的激励措施,主要包括签约激励、基本作品激励、作家保障福利等。

表:主要数字阅读内容提供商激励措施

平台方面,目前中国数字阅读市场的主要阅读平台有掌阅、QQ 阅读、起点读书、百度阅读、多看阅读、塔读文学等互联网企业以及三大电信运营商旗下的咪咕阅读、天翼阅读和沃阅读,平台商主要通过向终端用户提供阅读增值服务的方式实现流量变现获得收入,因此获取更多的数字内容资源是突破口。

二、资本助力:行业迎来资本盛宴,促进数字阅读市场整合发展

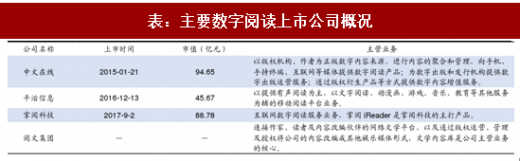

发展迅猛的数字阅读行业正在迎接资本盛宴,数字阅读行业有望借力资本,加速发展和整合。目前国内该行业上市公司包括:2015 年上市开启行业资本化进程,深耕数字出版行业的中文在线(300364.SZ);2016 年底上市,移动有声阅读龙头企业平治信息(300571.SZ);2017 年 9 月上市,国内数字阅读平台龙头掌阅科技(603533.SH)。此外,阅文集团(00569.HK)于 2017 年 7 月向港交所提交招股说明书。数字阅读行业正不断受到资本市场关注,发展潜力巨大。

表:主要数字阅读上市公司概况

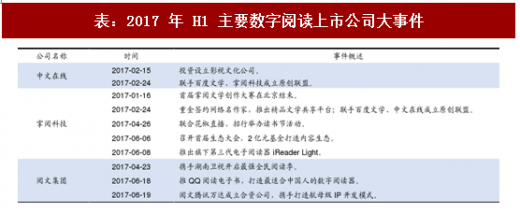

表:2017 年 H1 主要数字阅读上市公司大事件

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。