聚焦三大关键领域,多方势力布局数字阅读

内容资源的竞争能力是数字阅读企业长久保持用户粘性和盈利能力的重要环节。数字阅读企业通过持续的版权投入,与各类版权方建立合作关系,为用户提供质量优秀、数量丰富的数字阅读内容,提升用户粘性并保持其竞争优势。内容端的竞争未来将主要集中在发展内容生产平台,打造独家内容,以及针对优秀 IP 深度运营,在影视、游戏等泛文化娱乐领域挖掘其衍生价值等方面。

数字阅读企业在产品方面的竞争表现为技术创新和运营经验积累所带来的用户体验提升和运营效率提高。未来,数字阅读产品在满足用户功能、审美等需求的基础上,能否为用户提供更加精准、个性化的服务,从而进一步挖掘用户价值,是决定其能否在激烈的市场竞争中脱颖而出的一项关键能力。

参考观研天下发布《2017-2022年中国电子阅读器产业竞争现状及投资动向研究报告》

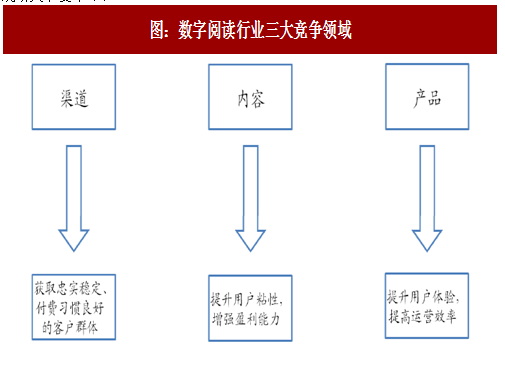

数字阅读企业主要在渠道、内容、产品三个方面进行竞争,三个方面互相支撑,互相促进。

数字阅读企业的渠道能力主要体现在通过自有渠道或与外部渠道合作的方式构建流量来源,获取忠实稳定、付费习惯良好的用户群体,从而形成企业商业化运营的基础。随着我国互联网行业人口红利的减退,用户获取成本提高,用户质量变得更为重要,拥有用户规模优势和质量优势的数字阅读企业更容易建立竞争壁垒,而其他企业则由于难以短期积累大量优质用户,在竞争中处于不利地位。内容资源的竞争能力是数字阅读企业长久保持用户粘性和盈利能力的重要环节。数字阅读企业通过持续的版权投入,与各类版权方建立合作关系,为用户提供质量优秀、数量丰富的数字阅读内容,提升用户粘性并保持其竞争优势。内容端的竞争未来将主要集中在发展内容生产平台,打造独家内容,以及针对优秀 IP 深度运营,在影视、游戏等泛文化娱乐领域挖掘其衍生价值等方面。

数字阅读企业在产品方面的竞争表现为技术创新和运营经验积累所带来的用户体验提升和运营效率提高。未来,数字阅读产品在满足用户功能、审美等需求的基础上,能否为用户提供更加精准、个性化的服务,从而进一步挖掘用户价值,是决定其能否在激烈的市场竞争中脱颖而出的一项关键能力。

参考观研天下发布《2017-2022年中国电子阅读器产业竞争现状及投资动向研究报告》

图:数字阅读行业三大竞争领域

数字阅读行业的市场主要参与者基本分为四类:(1)电信运营商,代表为中国移动的咪咕阅读、中国电信的天翼阅读和中国联通的沃阅读;(2)互联网巨头,通过收购互联网文学网站获取内容、自研或收购阅读 APP 产品获得平台,并利用其自身的流量优势实现内容分发和流量变现,典型代表为腾讯公司旗下的 QQ 阅读;(3)独立运营的数字阅读企业,通过开发自有阅读平台、获取内容和用户流量,实现产品的平台价值,典型代表为掌阅科技;(4)为其他小型参与者,包括从硬件切入的,如小米的多看阅读,以及从图书电商平台切入的,如京东阅读。

表:数字阅读行业主要参与者

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。