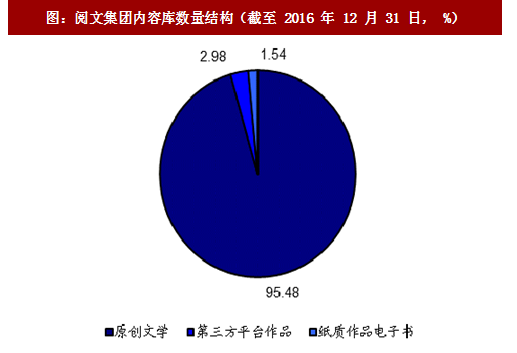

在内容数量上,阅文集团堪称当之无愧的巨无霸,内容库总计包含 840 万部作品,其中包括 800 万部原创作品(占比 95%)、24.7 万部第三方网络平台作品以及 13 万部线下纸质作品的电子版,内容题材涵盖奇幻、武侠、悬疑、言情、重生流和洪荒流等 200 多种(注:重生流是指主人公获得重生改变自己命运的故事,洪荒流是指主人公穿越到古代邂逅神仙获得超凡能力的故事)。2016 年网络文学作品日更新数量排名前 10 的网站中,阅文集团旗下的起点中文网、创世中文网、起点女生网、晋江文学城和潇湘书院占据半壁江山。

阅文集团庞大的内容库中网罗了众多热门网文 IP,2016 年百度搜索排名前十的网络文学作品中,有 9 部均来自公司的内容库。热门作品的收录有利于进一步增强阅文旗下各平台的用户粘性,构建竞争壁垒。

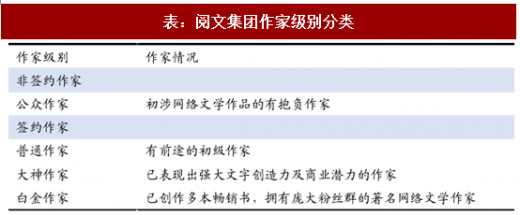

丰富的作家资源是阅文集团在数字内容领域一马当先的重要原因。截至 2016 年底,公司旗下各类作家逾 530 万位,占据中国全部网络作家的 88.3%。同时阅文重视作家的潜力挖掘和培养推广,根据作家不同的级别提供不同的推广支持,以更广泛地提高作家声望,增强其自有品牌。2016 年,阅文集团全年稿酬发放规模近 10 亿元,年分成稿酬超过 100 万的作家有 100 位以上,显示了阅文集团对于原创作家的支持。

参考观研天下发布《2017-2022年中国电子阅读器产业竞争现状及投资动向研究报告》

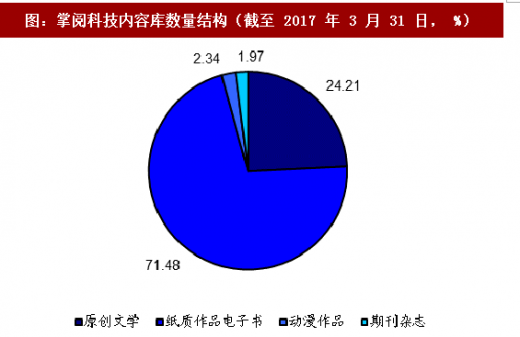

掌阅科技在内容库整体规模上不及阅文集团,公司拥有数字内容 51.34 万部,其中包括 12.43 万部原创文学,36.70 万部线下纸质作品的电子版(占比 71.48%),1.20 万部动漫作品以及 1.01 万册期刊杂志。虽然在原创网文内容领域,掌阅相对较弱,但在纸质作品电子书领域,掌阅在数量上相对阅文略占上风,目前掌阅科技的优质重磅书覆盖率达 70%,其中出版优质重磅书覆盖率达 80%,重点杂志覆盖率达 90%,优质漫画覆盖率达 65%。在线上阅读体验上,掌阅还提供精装本和平装本两种选择。精装书籍含视频、图片的富媒体内容展现,具备出色的数字阅读体验;平装书籍制作简便,消耗流量较少,方便用户随时随地下载阅读。

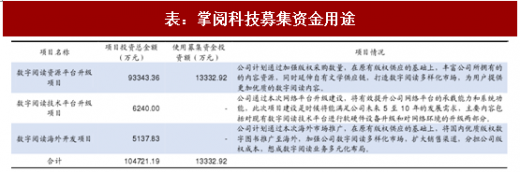

掌阅科技募集资金投资项目总额达 10.47 亿,其中数字阅读资源平台升级项目预计投资 9.33 亿,拟使用募集资金 1.33 亿。公司未来 3 年预计引入图书 37 万册、优质网络原创小说 11 万册,进一步充实自有数字阅读平台;同时在购买数字版权的基础上,打造自有原创文学创作平台,拓展优质版权来源。随着数字阅读资源平台升级项目的持续推进,掌阅科技的数字内容资源有望迎来快速增长。

图:阅文集团内容库数量结构(截至 2016 年 12 月 31 日, %)

表:2016 年网络文学作品日更新排名

阅文集团庞大的内容库中网罗了众多热门网文 IP,2016 年百度搜索排名前十的网络文学作品中,有 9 部均来自公司的内容库。热门作品的收录有利于进一步增强阅文旗下各平台的用户粘性,构建竞争壁垒。

表:2016 年网络文学百度搜索前十名

表:阅文集团作家级别分类

掌阅科技在内容库整体规模上不及阅文集团,公司拥有数字内容 51.34 万部,其中包括 12.43 万部原创文学,36.70 万部线下纸质作品的电子版(占比 71.48%),1.20 万部动漫作品以及 1.01 万册期刊杂志。虽然在原创网文内容领域,掌阅相对较弱,但在纸质作品电子书领域,掌阅在数量上相对阅文略占上风,目前掌阅科技的优质重磅书覆盖率达 70%,其中出版优质重磅书覆盖率达 80%,重点杂志覆盖率达 90%,优质漫画覆盖率达 65%。在线上阅读体验上,掌阅还提供精装本和平装本两种选择。精装书籍含视频、图片的富媒体内容展现,具备出色的数字阅读体验;平装书籍制作简便,消耗流量较少,方便用户随时随地下载阅读。

图:掌阅科技内容库数量结构(截至 2017 年 3 月 31 日, %)

掌阅科技募集资金投资项目总额达 10.47 亿,其中数字阅读资源平台升级项目预计投资 9.33 亿,拟使用募集资金 1.33 亿。公司未来 3 年预计引入图书 37 万册、优质网络原创小说 11 万册,进一步充实自有数字阅读平台;同时在购买数字版权的基础上,打造自有原创文学创作平台,拓展优质版权来源。随着数字阅读资源平台升级项目的持续推进,掌阅科技的数字内容资源有望迎来快速增长。

表:掌阅科技募集资金用途

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。