从 2014-2016 年,无论从渠道成本数值还是渠道成本占营收的比例来看,掌阅科技均高于阅文集团。主要原因在于掌阅为快速抢占市场,与硬件厂商等第三方渠道(如 oppo、vivo、华为、金立)采取预装+分成的合作模式。2015 年 8 月以来,掌阅对 oppo 和 vivo 手机厂商的分成比例从 50%提高到 60%,以求获取首屏显著位臵和手机系统推送机会等加强推广效果。

参考观研天下发布《2016-2022年中国电子阅读器行业竞争态势及十三五投资规划研究报告》

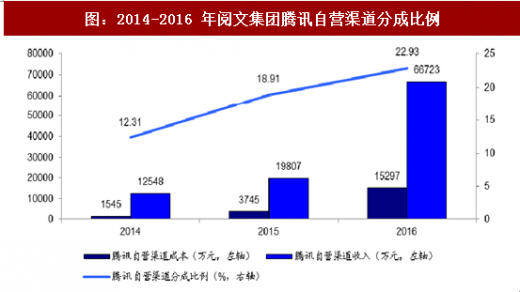

阅文集团则主要依托腾讯庞大的社交生态和渠道资源进行营销推广,渠道分成也主要是对腾讯自营渠道的分成,因此整体渠道分成成本相对较低。第三方渠道为净额收入确认法,不涉及分成。2016 年腾讯自有渠道对应的分成比例在 20%左右。

图:2014-2016 年阅文掌阅渠道成本对比(万元)

图:2014-2016 年阅文掌阅渠道成本占营收比例(%)

参考观研天下发布《2016-2022年中国电子阅读器行业竞争态势及十三五投资规划研究报告》

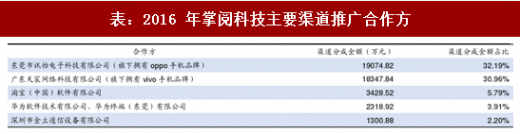

表:2016 年掌阅科技主要渠道推广合作方

阅文集团则主要依托腾讯庞大的社交生态和渠道资源进行营销推广,渠道分成也主要是对腾讯自营渠道的分成,因此整体渠道分成成本相对较低。第三方渠道为净额收入确认法,不涉及分成。2016 年腾讯自有渠道对应的分成比例在 20%左右。

图:2014-2016 年阅文集团腾讯自营渠道分成比例

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。