掌阅科技 2011 年自主研发了移动端数字阅读平台掌阅,截至 2016 年底,已完成版本迭代 65 次,在业内率先实现 3D 仿真翻页、护眼模式等技术创新,并在文档识别、转化、续读技术以及数字内容的精装排版等方面形成技术优势。目前掌阅累计注册用户数量超过 6 亿,2017 年 Q1 月平均活跃用户数量达 1 亿人。据 Talking Data 的应用排行数据,2017 年二季度移动阅读平台应用排名中,掌阅覆盖率和活跃率均排名第一。

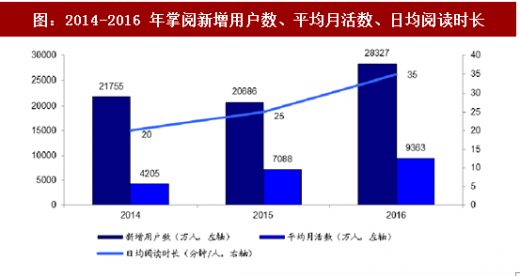

掌阅良好的产品风格和使用体验能够使数字阅读用户形成相对固定的阅读习惯,用户在阅读过程中积累的书单、心得笔记、社区关系等内容留存在应用平台上,提升了用户粘性。2014-2016 年,掌阅每年的新增注册用户数、平均月活跃用户数以及日均阅读时长均稳步提升。

阅文集团单个阅读平台月活量、用户数等虽不及掌阅,但旗下 QQ 阅读、起点读书、潇湘书院等多款应用居于国内移动阅读平台的中坚力量,同时依靠阅文庞大的内容库持续吸引各类读者,未来移动端整体仍有提升空间。

参考观研天下发布《2016-2022年中国电子阅读器行业竞争态势及十三五投资规划研究报告》

从阅文集团和掌阅科技的整体运营数据来看,从月活跃用户数来看,虽然掌阅科技的 iReader 是月活最高的移动阅读产品,但阅文通过多平台和自有渠道的合力在月活跃用户总量上成功反超掌阅科技。两家企业 2016 年付费用户数较 2015 年均有较大提高,阅文集团月付费用户同比增长 100%,掌阅科技年付费用户同比增长 74.9%。由于两家企业付费情况的披露口径并不一致,因而 ARPU 值并不具备直接可比性。

表:2017 年二季度移动阅读平台排行榜

掌阅良好的产品风格和使用体验能够使数字阅读用户形成相对固定的阅读习惯,用户在阅读过程中积累的书单、心得笔记、社区关系等内容留存在应用平台上,提升了用户粘性。2014-2016 年,掌阅每年的新增注册用户数、平均月活跃用户数以及日均阅读时长均稳步提升。

图:2014-2016 年掌阅新增用户数、平均月活数、日均阅读时长

阅文集团单个阅读平台月活量、用户数等虽不及掌阅,但旗下 QQ 阅读、起点读书、潇湘书院等多款应用居于国内移动阅读平台的中坚力量,同时依靠阅文庞大的内容库持续吸引各类读者,未来移动端整体仍有提升空间。

参考观研天下发布《2016-2022年中国电子阅读器行业竞争态势及十三五投资规划研究报告》

图:2016 年移动阅读平台竞争格局

表:阅文集团、掌阅科技运营数据对比

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。