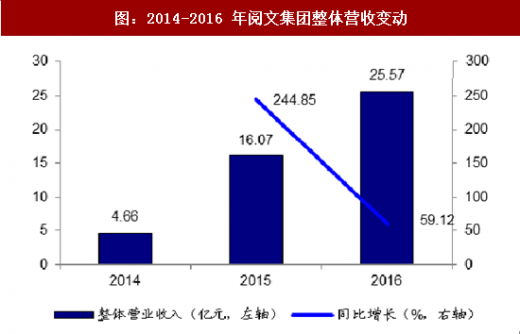

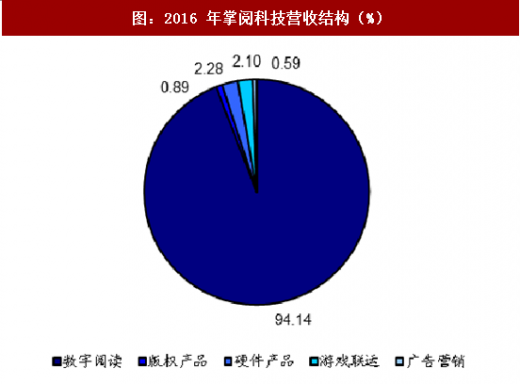

2016 年,阅文集团、掌阅科技数字阅读收入占总营收的比重分别为 77%和 94%,数字阅读业务仍是两家公司营收的主要支柱。受数字阅读业务高速增长的带动,两家公司 2014-2016 年总营收同比增长率均在 50%以上。

当前数字阅读行业尚未触及天花板,未来在供需两旺、政策支持、资本激励等多重因素作用下,市场规模仍有望保持较快扩张。阅文和掌阅作为行业龙头,看好两家企业继续借助中国数字阅读快速发展的东风,在营收方面维持较高的增长。

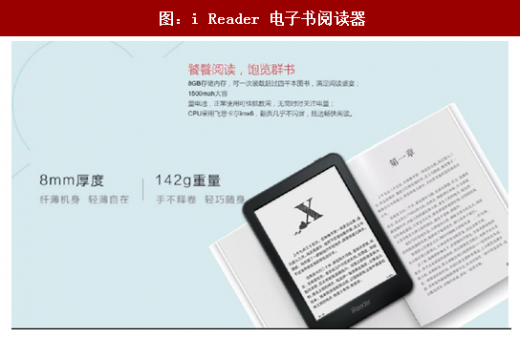

在传统数字阅读业务外,阅文和掌阅积极探索多种相关衍生业务,为营收增长注入新的动力。阅文集团依托多年的网文内容积累大力拓展版权运营业务,特别是在影视剧方面,阅文集团提供了 2016 年网文小说改编影视排名前十位的全部原著小说内容。掌阅科技除了版权运营外,还在硬件产品销售、游戏联运及广告营销等领域广泛试水,初步实现了内容—平台—硬件的全产业链布局。其中公司自行研发的 iReader 电子书阅读器自推出以来广受好评,截至 2017 年 3 月已销售约 5.7 万台,目前在天猫商城 iReader 电子书阅读器销量排名第四,为国产电子阅读器之首。

参考观研天下发布《2016-2022年中国电子阅读器行业竞争态势及十三五投资规划研究报告》

当前数字阅读行业尚未触及天花板,未来在供需两旺、政策支持、资本激励等多重因素作用下,市场规模仍有望保持较快扩张。阅文和掌阅作为行业龙头,看好两家企业继续借助中国数字阅读快速发展的东风,在营收方面维持较高的增长。

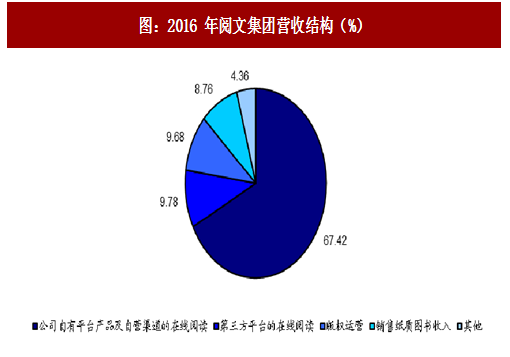

图:2016 年阅文集团营收结构(%)

图:2016 年掌阅科技营收结构(%)

图:2014-2016 年阅文集团整体营收变动

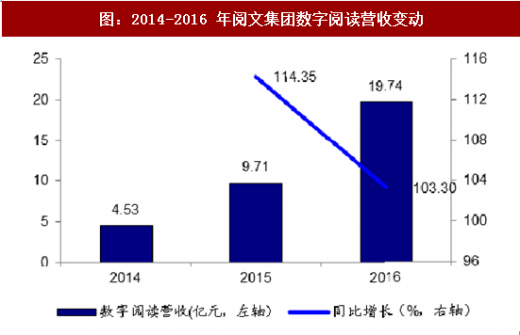

图:2014-2016 年阅文集团数字阅读营收变动

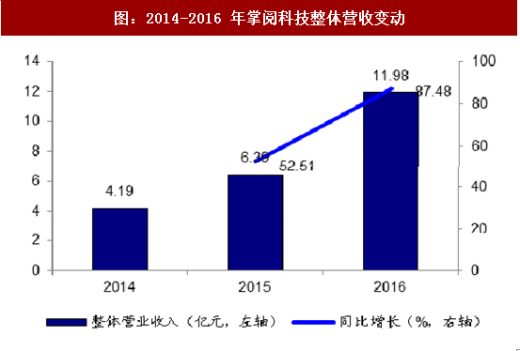

图:2014-2016 年掌阅科技整体营收变动

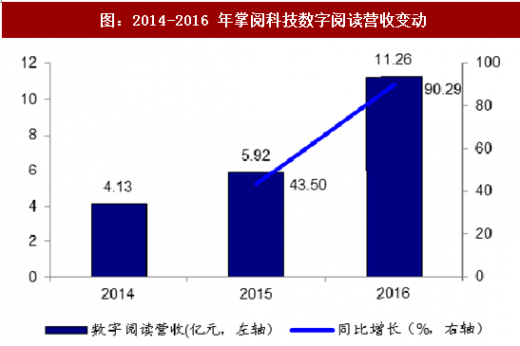

图:2014-2016 年掌阅科技数字阅读营收变动

参考观研天下发布《2016-2022年中国电子阅读器行业竞争态势及十三五投资规划研究报告》

表:2016 年网络文学 IP 改编电视剧排名

图:i Reader 电子书阅读器

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。