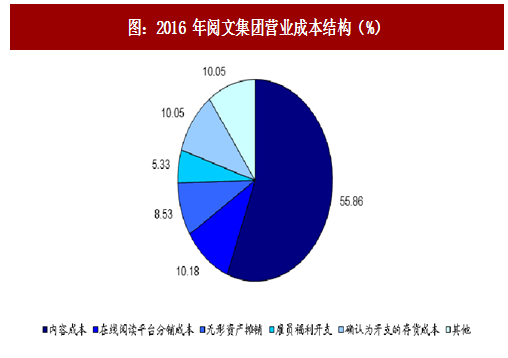

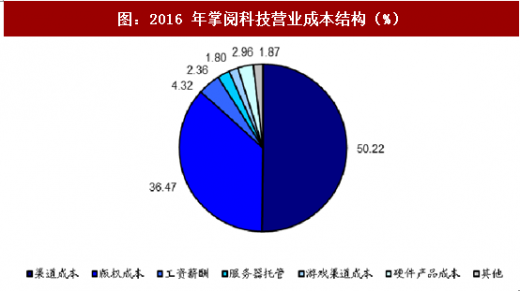

内容成本和渠道成本是阅文和掌阅营业成本两大主要组成部分,2016 年阅文集团内容与渠道成本合计占营业成本的 66%,掌阅科技内容与渠道成本合计占营业成本的 87%。由于掌阅与硬件厂商等第三方渠道采取预装+分成的合作模式,渠道分成比例相比依托腾讯自营渠道的阅文更高,因而渠道成本在掌阅的营业成本中也占比更大。

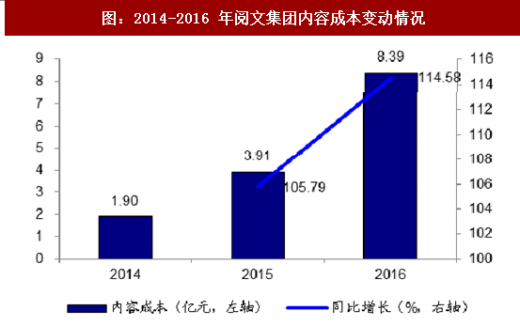

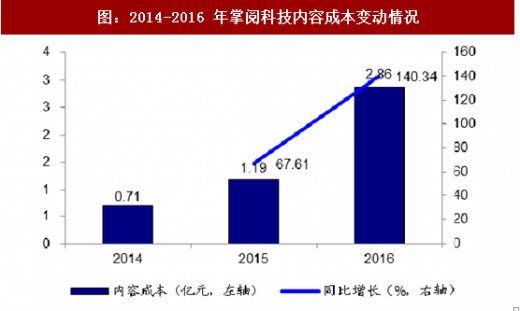

具体到内容成本变动情况,阅文集团近年来不断加大在版权采购方面的投入, 2014-2016 年内容成本的同比增长均在 100%以上,也与其国内数字内容资源霸主的地位相符。掌阅在内容成本的绝对投入上虽不及阅文,但也同样高速增长,2016 年内容成本同比增加 140.34%。

在版权采购方面,掌阅和阅文均为自主签约+第三方获取的模式,其中在自主签约方面主要为签约作者以及特定产品的授权。版权采购的计费形式包括买断版权和分成版权,买断版权一般按字数或按本数来计费,成本处理采取无形资产摊销,而分成版权则一般为扣除渠道分成后 50%:50%。

参考观研天下发布《2017-2022年中国电子阅读器产业竞争现状及投资动向研究报告》

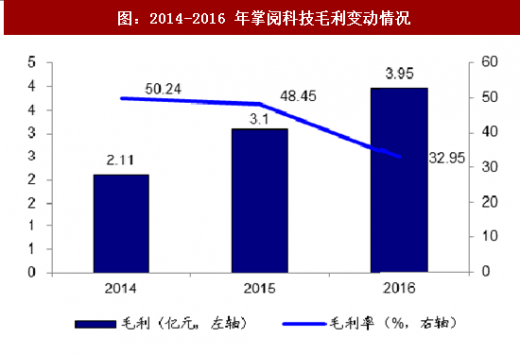

掌阅和阅文近几年的毛利率水平在 30%-40%左右,且存在一定的下降趋势。根据我们之前的分析,阅文和掌阅两家龙头公司未来预计将在各自优势领域相互渗透,在内容采购和推广渠道上出现直接竞争,推动内容成本和渠道成本持续增长,而这将对二者在毛利率提升方面造成较大压力。

图:2016 年阅文集团营业成本结构(%)

图:2016 年掌阅科技营业成本结构(%)

具体到内容成本变动情况,阅文集团近年来不断加大在版权采购方面的投入, 2014-2016 年内容成本的同比增长均在 100%以上,也与其国内数字内容资源霸主的地位相符。掌阅在内容成本的绝对投入上虽不及阅文,但也同样高速增长,2016 年内容成本同比增加 140.34%。

在版权采购方面,掌阅和阅文均为自主签约+第三方获取的模式,其中在自主签约方面主要为签约作者以及特定产品的授权。版权采购的计费形式包括买断版权和分成版权,买断版权一般按字数或按本数来计费,成本处理采取无形资产摊销,而分成版权则一般为扣除渠道分成后 50%:50%。

图:2014-2016 年阅文集团内容成本变动情况

参考观研天下发布《2017-2022年中国电子阅读器产业竞争现状及投资动向研究报告》

图:2014-2016 年掌阅科技内容成本变动情况

掌阅和阅文近几年的毛利率水平在 30%-40%左右,且存在一定的下降趋势。根据我们之前的分析,阅文和掌阅两家龙头公司未来预计将在各自优势领域相互渗透,在内容采购和推广渠道上出现直接竞争,推动内容成本和渠道成本持续增长,而这将对二者在毛利率提升方面造成较大压力。

图:2014-2016 年阅文集团毛利变动情况

图:2014-2016 年掌阅科技毛利变动情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。