数字阅读产业链在上游内容生产后,需要经过平台进行分发,才能实现内容的变现,目前我国阅读平台呈现 PC 端阅文集团一家独大,移动端掌阅、阅文双强争雄的局面。

在 PC 端,阅文集团占据绝对优势,根据阅文集团招股书披露,按照日活跃用户数进行统计,2016 年我国 PC 端网络阅读用户占比最高的 5 家公司分别为阅文集团、百度文学(现已被完美世界收购)、中文在线、阿里文学及掌阅科技,上述 5 家公司占用户总数份额分别是 46.5%、18.1%、13.5%、1.5%及 1.1%。若按照用户使用时间进行统计,2017 年 Q1 单用户平均使用时长前 5 的网站中,有 3 家(起点中文网、云起书院、晋江文学网,其中起点中文网排名第一)是阅文集团旗下。阅文集团在 PC 端较高的市占比,主要源于原盛大文学旗下各网站在 PC 端较早的布局,现已经形成了庞大的资源库和作家积累。近年来,数字阅读用户渠道从 PC 端向移动端迁移明显,因此移动端市场将是巨头争夺的重要战场。

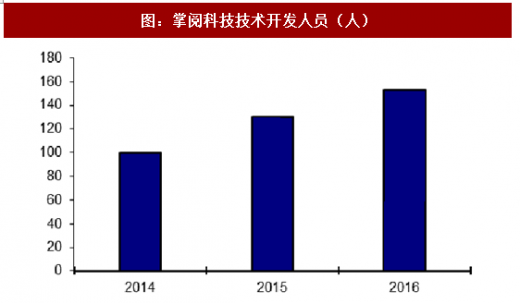

在移动端,目前国内掌阅的 iReader 和阅文旗下的 QQ 阅读占比最高,以日活跃用户占总用户份额来看,2016年二者市占比已经超过了 50%(其中 QQ阅读占比达 27.9%,掌阅 iReader 占比 24.7%)。从移动 APP 推广来看,阅文集团主要通过和大股东腾讯的紧密合作关系,通过腾讯旗下的 QQ、微信、QQ 浏览器、腾讯新闻等应用进行推广。掌阅科技由于缺少强大的流量分发渠道,因此需要和 OPPO、vivo 等终端厂商以及应用宝、小米商城等应用商店进行合作,获客成本相对较高(目前公司向 OPPO、vivo 渠道分成比例已经达到了 60%),在公司的总成本中,营销花费占比达到了 60%,远高于阅文集团。除了营销推广外,掌阅 iReader 还拥有较强的技术优势,能够提供给用户舒适的阅读体验,目前公司在排版引擎、翻页技术以及护眼等方面均具有行业先进水平。公司技术研发以及研发成本也在近年显著提升。

在 PC 端,阅文集团占据绝对优势,根据阅文集团招股书披露,按照日活跃用户数进行统计,2016 年我国 PC 端网络阅读用户占比最高的 5 家公司分别为阅文集团、百度文学(现已被完美世界收购)、中文在线、阿里文学及掌阅科技,上述 5 家公司占用户总数份额分别是 46.5%、18.1%、13.5%、1.5%及 1.1%。若按照用户使用时间进行统计,2017 年 Q1 单用户平均使用时长前 5 的网站中,有 3 家(起点中文网、云起书院、晋江文学网,其中起点中文网排名第一)是阅文集团旗下。阅文集团在 PC 端较高的市占比,主要源于原盛大文学旗下各网站在 PC 端较早的布局,现已经形成了庞大的资源库和作家积累。近年来,数字阅读用户渠道从 PC 端向移动端迁移明显,因此移动端市场将是巨头争夺的重要战场。

参考观研天下发布《2017-2022年中国电子阅读器产业竞争现状及投资动向研究报告》

图:2016 年日活前 5 网络文学网站市占比(%)

图:数字阅读用户设备使用意愿(%)

在移动端,目前国内掌阅的 iReader 和阅文旗下的 QQ 阅读占比最高,以日活跃用户占总用户份额来看,2016年二者市占比已经超过了 50%(其中 QQ阅读占比达 27.9%,掌阅 iReader 占比 24.7%)。从移动 APP 推广来看,阅文集团主要通过和大股东腾讯的紧密合作关系,通过腾讯旗下的 QQ、微信、QQ 浏览器、腾讯新闻等应用进行推广。掌阅科技由于缺少强大的流量分发渠道,因此需要和 OPPO、vivo 等终端厂商以及应用宝、小米商城等应用商店进行合作,获客成本相对较高(目前公司向 OPPO、vivo 渠道分成比例已经达到了 60%),在公司的总成本中,营销花费占比达到了 60%,远高于阅文集团。除了营销推广外,掌阅 iReader 还拥有较强的技术优势,能够提供给用户舒适的阅读体验,目前公司在排版引擎、翻页技术以及护眼等方面均具有行业先进水平。公司技术研发以及研发成本也在近年显著提升。

图:掌阅科技技术开发人员(人)

图:掌阅科技研发支出

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。