创业融资:B2B电商企业新增数量放缓,资本投入继续倾向垂直领域

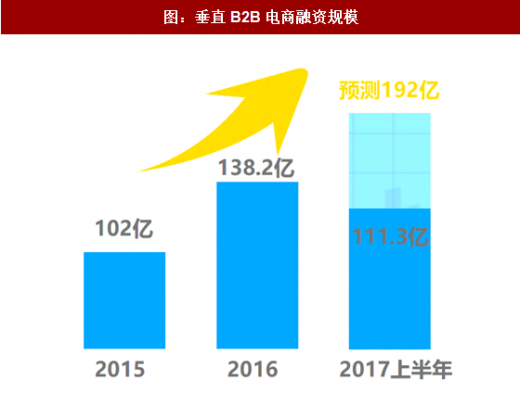

从融资金额看,2016-2017年6月中旬,垂直领域交易型B2B平台截止到目前共融资249.5亿元人民币,并有多笔亿元及以上融资,例如中商惠民获得B轮13亿元人民币融资,美菜网获得2亿美元的D轮融资,快塑网获得B+轮3.5亿融资等,受到行业的广泛关注。

B2B电商平台在经历了2013-2015年爆发期之后,2016年新进入者减少,而融资规模继续保持上涨,各平台仍然处于发展壮大阶段。伴随新进入者的不断减少,受到资本青睐平台将淘汰弱势平台,留存平台会在现有基础上着力深耕,寻求进一步发展。

参考观研天下发布《2017-2022年中国B2B电子商务市场竞争态势及市场竞争态势报告》

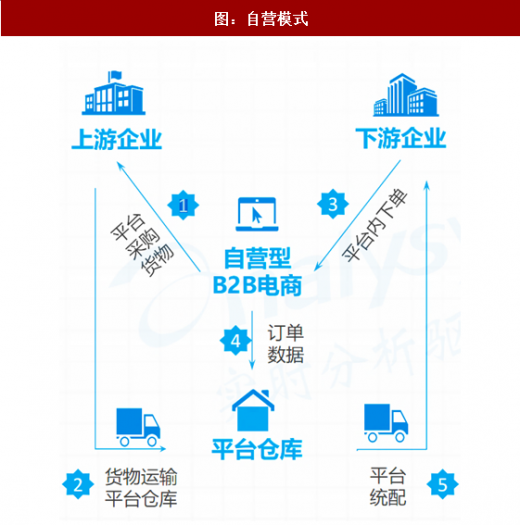

运营模式:B2B电商主要以自营、撮合/平台模式为主,同时也有两种模式的叠加

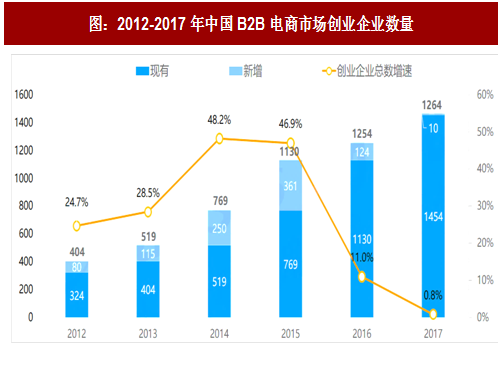

从新增平台数量看,2016年B2B电商平台新增数量首次出现下降,由2015年的361家下滑至124家,2017新增创业企业数量继续减少至10家,创业企业总数量的增速明显放缓。

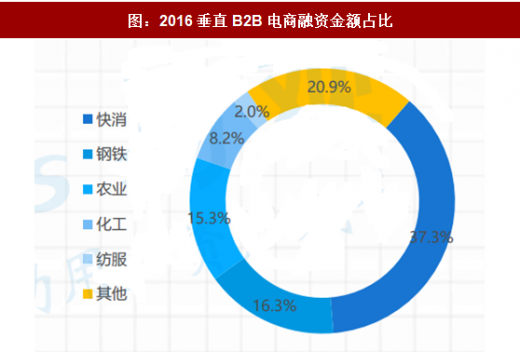

从融资领域看,综合领域B2B电商平台融资较少,垂直细分领域B2B电商平台由于受到行业本身特点、外部发展环境等因素的影响,而融资呈现出一定的差异,目前快消品、钢铁、农业行业成为投资热点。从融资金额看,2016-2017年6月中旬,垂直领域交易型B2B平台截止到目前共融资249.5亿元人民币,并有多笔亿元及以上融资,例如中商惠民获得B轮13亿元人民币融资,美菜网获得2亿美元的D轮融资,快塑网获得B+轮3.5亿融资等,受到行业的广泛关注。

B2B电商平台在经历了2013-2015年爆发期之后,2016年新进入者减少,而融资规模继续保持上涨,各平台仍然处于发展壮大阶段。伴随新进入者的不断减少,受到资本青睐平台将淘汰弱势平台,留存平台会在现有基础上着力深耕,寻求进一步发展。

图:2012-2017年中国B2B电商市场创业企业数量

图:垂直B2B电商融资规模

参考观研天下发布《2017-2022年中国B2B电子商务市场竞争态势及市场竞争态势报告》

图:2016垂直B2B电商融资金额占比

运营模式:B2B电商主要以自营、撮合/平台模式为主,同时也有两种模式的叠加

图:自营模式

图:撮合/平台模式

表:B2B电商运营模式比较

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。