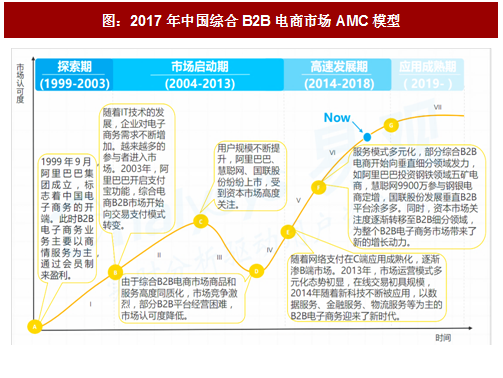

AMC模型:以在线交易、数据服务、供应链服务等为主的综合B2B电子商务进入高速发展期

探索期(1999-2003)

在综合B2B电商发展初期,企业对于低成本商机获取的需求较为强烈,使电子商务作为其拓展业务的渠道迅速发展。在该阶段,有大量综合性的B2B平台相继出现,如阿里巴巴、中国制造网、中国网库等。这时期综合B2B电商企业主要以提供信息服务为主,产业的发展由重点厂商推进。

启动期(2004-2013)

随着信息化进程的不断推进,越来越多的参与者进入市场。2008年中国的综合B2B电商市场达到第一次顶峰。随着服务模式同质化,导致市场竞争激烈,平台付费会员服务效果逐渐下降,B2B电商进入低迷期,以信息服务、广告服务、企业推广的B2B1.0时代逐渐退去。2011年,以在线交易模式为主,多元化运营态势初显,B2B电商新时代已经到来。

高速发展期(2014-2018)

2014年以后,随着互联网红利的消失,综合性电商平台格局基本定型,阿里的优势地位在短时间内不会改变,专做细分领域的垂直B2B电商开始崛起。以在线交易、数据服务、金融服务、物流服务等为主B2B电商进入3.0时代。

应用成熟期(2019-)

在应用成熟期,物流和仓储的供应链协同体系将更加完善,由交易数据所带来的企业信用评级体系助力企业金融服务发展。同时数据服务和营销服务也将更加健全,移动端应用趋势更加明显。

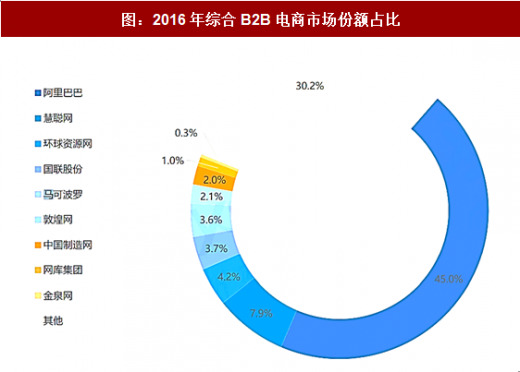

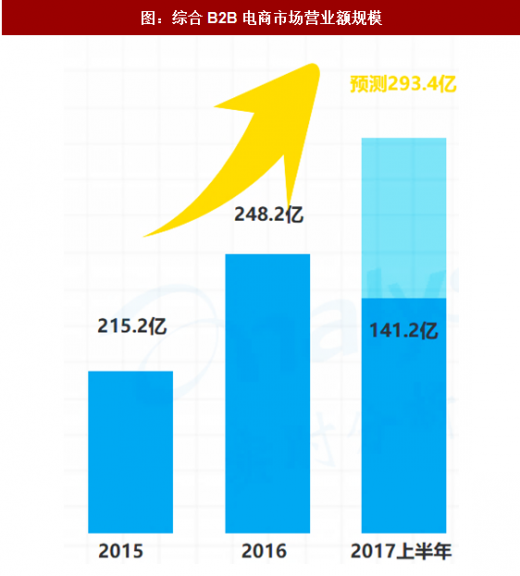

市场份额:2016年综合电商市场规模达248亿

参考观研天下发布《2017-2022年中国B2B电子商务市场竞争态势及市场竞争态势报告》

实力矩阵:中国综合B2B电商厂商实力矩阵

领先者象限

代表企业:阿里巴巴

阿里巴巴国内和跨境B2B业务,通过多年的行业积累,为平台企业提供优质的服务,在市场中获得很高的认可。2017年,阿里巴巴对B2B版块进行了调整,原1688事业部与1688销售服务事业部合并,通过整合内部资源,聚合网站与销售端的优势,未来将会一起推动B2B业务发展,为用户带来更多的价值。

务实者象限

代表企业:环球资源

环球资源的发展历史较长,主要通过网站、杂志等多种媒介方式相结合,为供需双方提供网上市场服务。由于长期经营的经验,使环球资源网积累了广泛的西方客户资源,同时环球资源能够提供线上线下整合服务,盈利能力较强。但是现有服务模式和盈利模式缺乏创新与突破。

创新者象限

代表企业:国联股份

国联股份在信息服务的基础之上,正在进行积极创新升级,业务已涉及在线交易、传统企业互联网化转型、企业级服务等。2016年继续深耕垂直B2B领域,在涂多多高速发展的基础上,旗下卫多多和玻多多垂直电商平台成立。国联股份是传统B2B企业中具备一定前瞻思维和较强执行力的企业之一,能够根据整个电商B2B的发展实时调整企业战略。

补缺者象限

代表企业:网库集团网库集团最初经营114查号台的网络平台,积累了海量的中国中小企业数据。随着行业竞争越来越激烈,企业在积极寻求战略转型,通过打造垂直单品的模式,打通某个实体产业上下游的生态链,企业发展思路明确。由于企业整体品牌知名度不高,未能打开市场局面,未来如果聚焦市场定位准确,企业将会有更多的提升空间。

探索期(1999-2003)

在综合B2B电商发展初期,企业对于低成本商机获取的需求较为强烈,使电子商务作为其拓展业务的渠道迅速发展。在该阶段,有大量综合性的B2B平台相继出现,如阿里巴巴、中国制造网、中国网库等。这时期综合B2B电商企业主要以提供信息服务为主,产业的发展由重点厂商推进。

启动期(2004-2013)

随着信息化进程的不断推进,越来越多的参与者进入市场。2008年中国的综合B2B电商市场达到第一次顶峰。随着服务模式同质化,导致市场竞争激烈,平台付费会员服务效果逐渐下降,B2B电商进入低迷期,以信息服务、广告服务、企业推广的B2B1.0时代逐渐退去。2011年,以在线交易模式为主,多元化运营态势初显,B2B电商新时代已经到来。

高速发展期(2014-2018)

2014年以后,随着互联网红利的消失,综合性电商平台格局基本定型,阿里的优势地位在短时间内不会改变,专做细分领域的垂直B2B电商开始崛起。以在线交易、数据服务、金融服务、物流服务等为主B2B电商进入3.0时代。

应用成熟期(2019-)

在应用成熟期,物流和仓储的供应链协同体系将更加完善,由交易数据所带来的企业信用评级体系助力企业金融服务发展。同时数据服务和营销服务也将更加健全,移动端应用趋势更加明显。

图:2017年中国综合B2B电商市场AMC模型

市场份额:2016年综合电商市场规模达248亿

截止到2017年上半年,综合B2B电商市场营业规模达到141.2亿,预计2017年环比增速将达到18.2%。受“一带一路”政策影响,未来跨境B2B电商将成为新的增长点。

阿里巴巴国内和国际业务双向发展,B2B电商市场份额仍居榜首。易观分析认为,目前综合B2B电商平台销售产品类型多是近消费端的商品,平台更多承担了零售批发的职责,所以客户群体多是中小企业。由于小b端需求碎片化导致平台订单碎片化,B2B电商平台运营方式更多的向B2C电商平台靠拢。阿里巴巴借助2C端积累的商户数量、技术优势、运营经验等资源,在市场上占有先机。

图:2016年综合B2B电商市场份额占比

参考观研天下发布《2017-2022年中国B2B电子商务市场竞争态势及市场竞争态势报告》

图:综合B2B电商市场营业额规模

实力矩阵:中国综合B2B电商厂商实力矩阵

领先者象限

代表企业:阿里巴巴

阿里巴巴国内和跨境B2B业务,通过多年的行业积累,为平台企业提供优质的服务,在市场中获得很高的认可。2017年,阿里巴巴对B2B版块进行了调整,原1688事业部与1688销售服务事业部合并,通过整合内部资源,聚合网站与销售端的优势,未来将会一起推动B2B业务发展,为用户带来更多的价值。

务实者象限

代表企业:环球资源

环球资源的发展历史较长,主要通过网站、杂志等多种媒介方式相结合,为供需双方提供网上市场服务。由于长期经营的经验,使环球资源网积累了广泛的西方客户资源,同时环球资源能够提供线上线下整合服务,盈利能力较强。但是现有服务模式和盈利模式缺乏创新与突破。

创新者象限

代表企业:国联股份

国联股份在信息服务的基础之上,正在进行积极创新升级,业务已涉及在线交易、传统企业互联网化转型、企业级服务等。2016年继续深耕垂直B2B领域,在涂多多高速发展的基础上,旗下卫多多和玻多多垂直电商平台成立。国联股份是传统B2B企业中具备一定前瞻思维和较强执行力的企业之一,能够根据整个电商B2B的发展实时调整企业战略。

补缺者象限

代表企业:网库集团网库集团最初经营114查号台的网络平台,积累了海量的中国中小企业数据。随着行业竞争越来越激烈,企业在积极寻求战略转型,通过打造垂直单品的模式,打通某个实体产业上下游的生态链,企业发展思路明确。由于企业整体品牌知名度不高,未能打开市场局面,未来如果聚焦市场定位准确,企业将会有更多的提升空间。

图:2017年中国综合电商B2B市场实力矩阵

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。