一、市场进入高速发展期,企业注重精细化管理,夯实基础

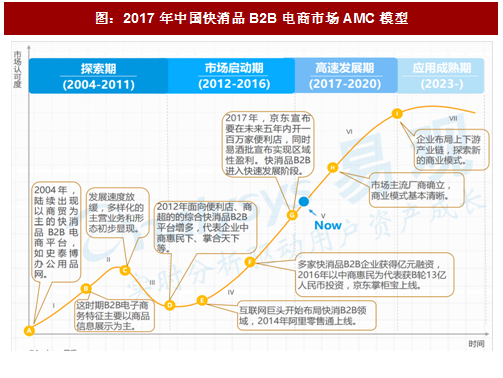

探索期(2004-2011)

2004年,以商贸为主的快消品B2B电商企业陆续涌现,这时期电子商务特征主要以信息展示为主,尽管主营业务和形态类别各不相同,但是整体发展速度缓慢,商业模式不清晰。

市场启动期(2012-2016)

2012年,面向便利店和商超的综合快消品B2B平台增多,如爱便利、爽淘网等;2013-2014年,快消品B2B电商企业如雨后春笋般大量出现,阿里零售通、中商惠民、掌合天下等企业的出现带动了运营模式向多样化发展;2015年,是快消品B2B电商市场爆发的一年,大量资本进入市场,多家B2B电商企业获得亿元融资;2016年快消品B2B电商行业的发展进入调整和冷静期,新上线平台的数量明显回落,企业通过前期数据和流量的积累,开始注重精细化管理。

高速发展期(2017-2020)

2017年,随着阿里巴巴和京东这样的主流厂商入局的深入和部分企业宣布区域性盈利,快消品B2B电商进入了高速发展期。通过现有数据的积累与分析,优化提升企业效率,降低运营成本是高速发展阶段各家厂商需要考虑的问题。随着“新零售”、无人便利店等新兴业态的发展,快消品B2B电商也将释放出更多的市场空间。

二、为线下社区便利店提供服务,厂商分布主要集中于大城市,与传统经销渠道市场竞争激烈

电商特点:快消品B2B电商目前主要针对的客户群体为线下社区便利店。由于国内社区便利店运营模式多为个体夫妻店,客户消费习惯与C端相似,倾向于价格低的商品。从运营模式上看,快消品B2B电商主要由自营和平台两种模式构成。

参考观研天下发布《2018-2023年中国电商产业市场发展现状调查与投资方向评估分析报告》

竞争趋势:从一线到五线城市快消品B2B电商都有所覆盖,但北上广及省会城市居多。在同一细分领域产品差异化不强,与传统经销商形成的争夺激烈。长期看,能否盈利取决于企业改善内部运营效率的能力,以及是否能给产业上下游客户提供优质的物流、仓储、金融等服务体验。

融资情况:近年来快消品B2B电商受到资本热捧,融资总额在垂直B2B电商局领域内位居首位,且单笔融资金额较大。从2017年上半年看,整体趋势有所放缓。

探索期(2004-2011)

2004年,以商贸为主的快消品B2B电商企业陆续涌现,这时期电子商务特征主要以信息展示为主,尽管主营业务和形态类别各不相同,但是整体发展速度缓慢,商业模式不清晰。

市场启动期(2012-2016)

2012年,面向便利店和商超的综合快消品B2B平台增多,如爱便利、爽淘网等;2013-2014年,快消品B2B电商企业如雨后春笋般大量出现,阿里零售通、中商惠民、掌合天下等企业的出现带动了运营模式向多样化发展;2015年,是快消品B2B电商市场爆发的一年,大量资本进入市场,多家B2B电商企业获得亿元融资;2016年快消品B2B电商行业的发展进入调整和冷静期,新上线平台的数量明显回落,企业通过前期数据和流量的积累,开始注重精细化管理。

高速发展期(2017-2020)

2017年,随着阿里巴巴和京东这样的主流厂商入局的深入和部分企业宣布区域性盈利,快消品B2B电商进入了高速发展期。通过现有数据的积累与分析,优化提升企业效率,降低运营成本是高速发展阶段各家厂商需要考虑的问题。随着“新零售”、无人便利店等新兴业态的发展,快消品B2B电商也将释放出更多的市场空间。

图:2017年中国快消品B2B电商市场AMC模型

二、为线下社区便利店提供服务,厂商分布主要集中于大城市,与传统经销渠道市场竞争激烈

电商特点:快消品B2B电商目前主要针对的客户群体为线下社区便利店。由于国内社区便利店运营模式多为个体夫妻店,客户消费习惯与C端相似,倾向于价格低的商品。从运营模式上看,快消品B2B电商主要由自营和平台两种模式构成。

参考观研天下发布《2018-2023年中国电商产业市场发展现状调查与投资方向评估分析报告》

竞争趋势:从一线到五线城市快消品B2B电商都有所覆盖,但北上广及省会城市居多。在同一细分领域产品差异化不强,与传统经销商形成的争夺激烈。长期看,能否盈利取决于企业改善内部运营效率的能力,以及是否能给产业上下游客户提供优质的物流、仓储、金融等服务体验。

融资情况:近年来快消品B2B电商受到资本热捧,融资总额在垂直B2B电商局领域内位居首位,且单笔融资金额较大。从2017年上半年看,整体趋势有所放缓。

图:融资情况

表:2016年-2017年6月TOP5融资

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。