市场结构相对分散,整体呈现出“一超多强”的格局,达内科技一马当先成为行业龙头。从市场竞争状况来看,目前国内 IT 培训行业尚处于高速发展期,行业进入门槛低与迅速扩大的市场容量吸引了众多参与者,同时催生了线下、线上以及线上线下相结合的多种培训模式,但是大部分的 IT 类培训机构仍然是传统的线下模式,以区域性为主,规模相对比较小,但全国范围内的连锁品牌也在逐步形成中。与此同时,行业内企业竞争激烈,同质化竞争现象较为明显,市场集中度也偏低。

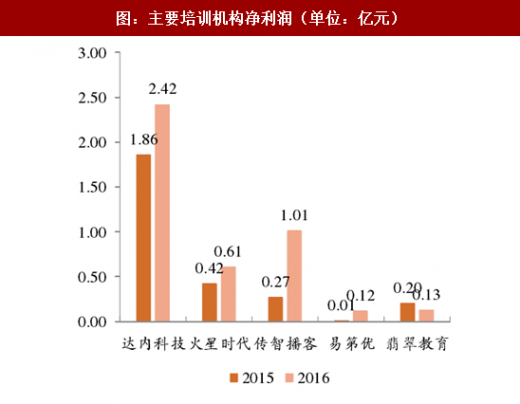

达内科技处于金字塔顶端,2016 年实现营业收入 15.80 亿元,净利润 24,185 万元。火星时代 2016 年实现收入 4.07 亿元,同比增长 52%,净利润 6,075 万元;新三板挂牌企业中 2016 年营业收入靠前包括传智播客和易第优,分别实现营业收入 5.37 亿元、1.35 亿元,净利润 10,113 万元、1,170 万元;IT 领域被上市公司收购中规模较大的有翡翠教育,2016 年实现营业收入 2.92 亿元,净利润 1,260 万元。我们预计未来 IT 职业培训市将呈现优胜劣汰的发展趋势,有特色、师资力量雄厚、业务模式完善、声誉良好的企业将实现规模的快速扩张,市场份额将进一步集中。

参考观研天下发布《2017-2022年中国IT培训产业竞争现状及十三五未来前景分析报告》

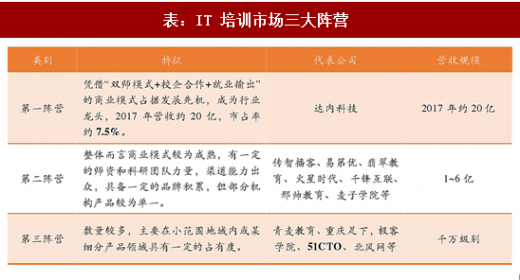

根据 IT 培训市场的竞争格局,大致可以把其划分为三大阵营:

第一阵营为龙头企业达内科技,2017 年营收约 20 亿,市占率约 7.5%。其企业规模庞大,师资力量雄厚,占据全国中高端培训市场。经过 15 年的运营,凭借“双师模式+校企合作+就业输出”的商业模式占据发展先机,而且遥遥领先于第二阵营的竞争对手。

第二阵营主要为包括一部分全国性线下机构和部分内容实力较为突出的线上培训机构,整体营收规模在 1~6 亿之间。这个阵营的基本特点是行业经验比较丰富,有一定的师资和科研团队力量,商业模式相对成熟,具有一定的品牌优势,渠道能力出众,业内口碑较好。

第三阵营包括大量传统线下区域型经营培训机构和纯线上的中小型 IT 培训机构,营收规模在千万级别。处于该阵营的企业数量众多,具有局部产品或者地区优势,产品整体竞争优势明显弱于前两个阵营,渠道实力较弱,品牌力量不够突出,教育体系、培训体系、用户体系正逐步完善。

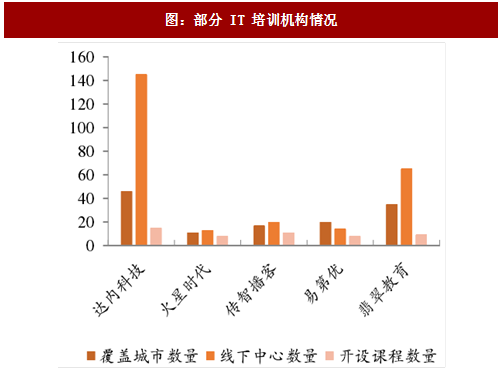

图:部分 IT 培训机构情况

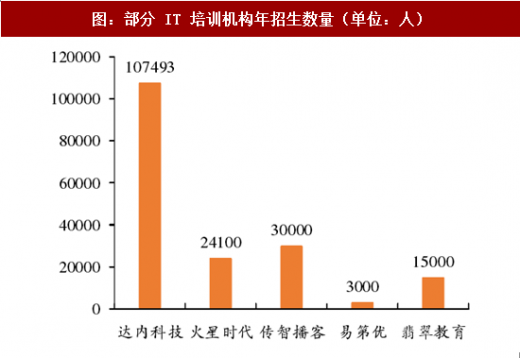

图:部分 IT 培训机构年招生数量(单位:人)

达内科技处于金字塔顶端,2016 年实现营业收入 15.80 亿元,净利润 24,185 万元。火星时代 2016 年实现收入 4.07 亿元,同比增长 52%,净利润 6,075 万元;新三板挂牌企业中 2016 年营业收入靠前包括传智播客和易第优,分别实现营业收入 5.37 亿元、1.35 亿元,净利润 10,113 万元、1,170 万元;IT 领域被上市公司收购中规模较大的有翡翠教育,2016 年实现营业收入 2.92 亿元,净利润 1,260 万元。我们预计未来 IT 职业培训市将呈现优胜劣汰的发展趋势,有特色、师资力量雄厚、业务模式完善、声誉良好的企业将实现规模的快速扩张,市场份额将进一步集中。

参考观研天下发布《2017-2022年中国IT培训产业竞争现状及十三五未来前景分析报告》

图:主要培训机构营业收入(单位:亿元)

图:主要培训机构净利润(单位:亿元)

根据 IT 培训市场的竞争格局,大致可以把其划分为三大阵营:

第一阵营为龙头企业达内科技,2017 年营收约 20 亿,市占率约 7.5%。其企业规模庞大,师资力量雄厚,占据全国中高端培训市场。经过 15 年的运营,凭借“双师模式+校企合作+就业输出”的商业模式占据发展先机,而且遥遥领先于第二阵营的竞争对手。

第二阵营主要为包括一部分全国性线下机构和部分内容实力较为突出的线上培训机构,整体营收规模在 1~6 亿之间。这个阵营的基本特点是行业经验比较丰富,有一定的师资和科研团队力量,商业模式相对成熟,具有一定的品牌优势,渠道能力出众,业内口碑较好。

第三阵营包括大量传统线下区域型经营培训机构和纯线上的中小型 IT 培训机构,营收规模在千万级别。处于该阵营的企业数量众多,具有局部产品或者地区优势,产品整体竞争优势明显弱于前两个阵营,渠道实力较弱,品牌力量不够突出,教育体系、培训体系、用户体系正逐步完善。

表:IT 培训市场三大阵营

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。