东方明珠受益于IPTV的持续增长

经上海广播电视台授权,东方明珠系两家全国IPTV内容服务许可持证机构之一,在全国范围内开展IPTV业务。除北京、云南、西藏外,与全国其他省、自治区、直辖市均就IPTV业务展开合作,其中北京、云南IPTV合作事宜也即将落地,同时东方明珠与电信、移动、联通三大电信运营商保持良好合作,建立起独有的三大电信运营商业务支撑中心及遍及全国28个驻地的二级化运营支撑体系。

东方明珠旗下联营企业爱上电视传媒有限公司负责全国唯一的IPTV中央集成播控总平台可经营性业务的运营,向全国IPTV用户提供服务(公司旗下百视通持有45%的股权)。总平台拥有直播、点播、时移、回放等多种功能,提供央视及卫视百余路直播频道及其他特色频道,拥有中央电视台70万小时海量内容资源(资料来源:爱上传媒官网),同时引进大量内容提供商优质节目内容,提供丰富的直播节目频道、内容资源及包括电影、电视剧、体育、教育、游戏等在内的增值服务。

IPTV用户在未来2-3年保持较高增速已较为确定,东方明珠作为唯一一家在全国范围内运营IPTV业务的公司,预计将充分受益于IPTV行业高增速,我们认为IPTV高增长将从短期及长期两个方面利好东方明珠。

1.短期增加业绩弹性

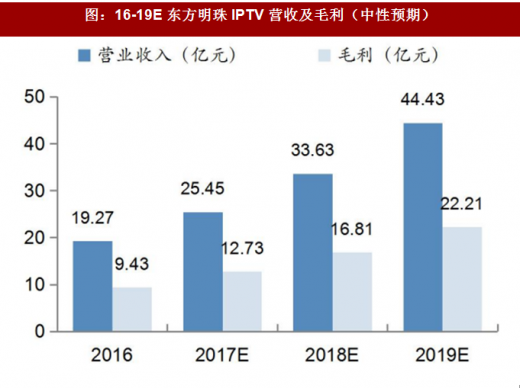

短期内IPTV行业高增速预计将增加东方明珠业绩弹性。从用户规模上看,东方明珠市占率高,在全国范围内占据优势地位。2016年东方明珠IPTV用户规模达到3200万,对比全国同期8673万的用户总数,市场占有率达37%。从收入规模上看,2016年东方明珠IPTV业务实现营收达19.27亿,毛利率达48.93%,对应毛利约9.43亿。

参考中国报告网发布《2017-2022年中国IPTV市场现状调查及十三五市场竞争态势报告》

中性预期下,假设IPTV用户规模3年内达到2亿,2017-2019年年复增长率达32.12%。预计公司IPTV有效用户规模增速及营收增速将匹配行业增速,据此测算2017-2019年公司IPTV用户规模将达到4228万、5585万、7379万;营收分别达到25.45亿、33.63亿、44.43亿;预计分别贡献毛利12.73亿、16.81亿、22.21亿。

2.长期有利于构建线上线下“娱乐+”闭环生态

长期来看,预计IPTV行业高增速将为东方明珠带来8000万用户流量,公司有望以IPTV为核心阵地,打通线上线下变现路径,构建“娱乐+”生态闭环。相比在线视频高投资购买头部内容抢夺用户流量,东方明珠借力电信运营商获取庞大且稳定的用户流量,IPTV用户获取成本较低,但潜在开发价值巨大。2017年5月,百视通召开未来合伙人大会,明确提出“360行跨界,360度链接,全面开发平台,共同分享价值”的战略决策,运用大屏资源嫁接各方资源。IPTV核心市场空间虽仅千亿规模,但可嫁接万亿级衍生市场,如旅游产业接近5万亿、健康产业接近4万亿,教育产业接近3万亿等等。我们此前在深度报告中明确提出,东方明珠庞大会员体系是“娱乐+”生态布局的核心,未来公司有望获得超过8000万IPTV用户,预计公司将深挖庞大IPTV用户价值,为公司其他主业引流,IPTV成为公司打通线上线下变现路径,强化多元化主业协同效应,完成构建“娱乐+”生态闭环的重要一环。

经上海广播电视台授权,东方明珠系两家全国IPTV内容服务许可持证机构之一,在全国范围内开展IPTV业务。除北京、云南、西藏外,与全国其他省、自治区、直辖市均就IPTV业务展开合作,其中北京、云南IPTV合作事宜也即将落地,同时东方明珠与电信、移动、联通三大电信运营商保持良好合作,建立起独有的三大电信运营商业务支撑中心及遍及全国28个驻地的二级化运营支撑体系。

东方明珠旗下联营企业爱上电视传媒有限公司负责全国唯一的IPTV中央集成播控总平台可经营性业务的运营,向全国IPTV用户提供服务(公司旗下百视通持有45%的股权)。总平台拥有直播、点播、时移、回放等多种功能,提供央视及卫视百余路直播频道及其他特色频道,拥有中央电视台70万小时海量内容资源(资料来源:爱上传媒官网),同时引进大量内容提供商优质节目内容,提供丰富的直播节目频道、内容资源及包括电影、电视剧、体育、教育、游戏等在内的增值服务。

IPTV用户在未来2-3年保持较高增速已较为确定,东方明珠作为唯一一家在全国范围内运营IPTV业务的公司,预计将充分受益于IPTV行业高增速,我们认为IPTV高增长将从短期及长期两个方面利好东方明珠。

1.短期增加业绩弹性

短期内IPTV行业高增速预计将增加东方明珠业绩弹性。从用户规模上看,东方明珠市占率高,在全国范围内占据优势地位。2016年东方明珠IPTV用户规模达到3200万,对比全国同期8673万的用户总数,市场占有率达37%。从收入规模上看,2016年东方明珠IPTV业务实现营收达19.27亿,毛利率达48.93%,对应毛利约9.43亿。

参考中国报告网发布《2017-2022年中国IPTV市场现状调查及十三五市场竞争态势报告》

中性预期下,假设IPTV用户规模3年内达到2亿,2017-2019年年复增长率达32.12%。预计公司IPTV有效用户规模增速及营收增速将匹配行业增速,据此测算2017-2019年公司IPTV用户规模将达到4228万、5585万、7379万;营收分别达到25.45亿、33.63亿、44.43亿;预计分别贡献毛利12.73亿、16.81亿、22.21亿。

图:16-19E东方明珠IPTV用户规模(中性预期)

图:16-19E东方明珠IPTV营收及毛利(中性预期)

表:2017年东方明珠业绩弹性敏感性分析

2.长期有利于构建线上线下“娱乐+”闭环生态

长期来看,预计IPTV行业高增速将为东方明珠带来8000万用户流量,公司有望以IPTV为核心阵地,打通线上线下变现路径,构建“娱乐+”生态闭环。相比在线视频高投资购买头部内容抢夺用户流量,东方明珠借力电信运营商获取庞大且稳定的用户流量,IPTV用户获取成本较低,但潜在开发价值巨大。2017年5月,百视通召开未来合伙人大会,明确提出“360行跨界,360度链接,全面开发平台,共同分享价值”的战略决策,运用大屏资源嫁接各方资源。IPTV核心市场空间虽仅千亿规模,但可嫁接万亿级衍生市场,如旅游产业接近5万亿、健康产业接近4万亿,教育产业接近3万亿等等。我们此前在深度报告中明确提出,东方明珠庞大会员体系是“娱乐+”生态布局的核心,未来公司有望获得超过8000万IPTV用户,预计公司将深挖庞大IPTV用户价值,为公司其他主业引流,IPTV成为公司打通线上线下变现路径,强化多元化主业协同效应,完成构建“娱乐+”生态闭环的重要一环。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。