中国 AI+医疗产业处于起步阶段。从中国的 AI+医疗产业图谱来看,产业链各层基本上都有相关企业布局。其特征与全球 AI+医疗产业的特征基本吻合:科技巨头偏底层,创业公司偏应用层。

数据层:随着医疗及相关领域的信息化、互联网化程度不断提高,医疗大数据已具备雏形。主要集中于各大医疗机构、各地社保局和卫生局,第三方影像中心和检测中心也掌握部分数据,如影像数据、体检数据。从信息化程度上讲,目前医疗大数据初步具备商业开发的基础。此外,医学知识也是重要的医疗数据资源之一。

计算能力层:主要有百度云、阿里云等云服务平台。

通用技术层:自然语言处理有科大讯飞、腾讯、云知声等,视觉识别有旷视科技、格灵深瞳、依图等,机器学习有百度、旷视科技等。

框架和算法层:康夫子、拍医拍、推想科技等多家创业公司均提供医疗细分领域应用算法。

应用平台:腾讯 APP Store 向用户提供应用,医惠科技通过在自身智能开放平台上嵌入 IBM Watson 向医院提供应用。

解决方案:思派网络、易创科技、万里云、推想科技等。

随着全球科技巨头陆续将人工智能平台开放,将有效弥补我国在底层方面的积累不足,各个细分领域的 AI+医疗创业公司将受益。

参考观研天下发布《2018-2023年中国智能医疗行业市场产销态势分析及未来发展前景预测报告》

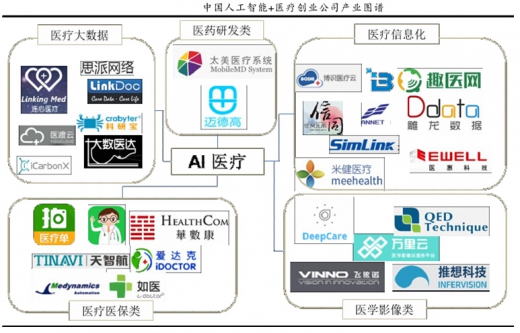

我们梳理了近年来进军中国 AI+医疗产业的创业公司图谱,按细分领域分成医疗影像类、医疗大数据类、医疗医保类、医药研发类以及医疗信息化类 5 大类。除了医药研发类,其他各个领域均有相当数量的公司。

2016 年是全球人工智能元年,也是我国人工智能元年。资本对AI+医疗的追捧,多家创业公司顺利获得融资。其中,成立仅半年的碳云智能在 A 轮获得 10 亿元的融资。

资料来源:观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。