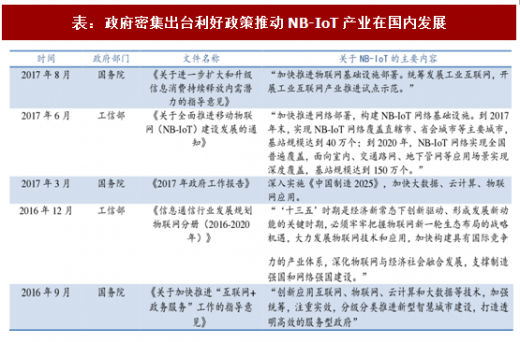

物联网产业发展受到全世界瞩目以来,政府在多次发声鼓励大力发展物联网产业。国务院在多份文件中指出要加快推进物联网基础设施建设、发展物联网应用。工信部 2017 年 6 月下发《关于全面推进移动物联网(NB-IoT)建设发展的通知》,从政府层面表示了对 NB-IoT 为代表的移动物联网产业的大力支持。《通知》要求,到 2017 年末,我国 NB-IoT 基站规模要达到 40 万个,实现 NB-IoT 网络对直辖市、省会城市等主要城市的覆盖,NB-IoT 的连接总数要超过 2000 万;到 2020 年,我国 NB-IoT 基站规模要达到 150 万个,实现对于全国的普遍覆盖以及深度覆盖,NB-IoT 的连接总数要超过 6 亿。

另外,工信部为推动 NB-IoT 的尽快商用,在频率和号段上都加紧规划落实。2017 年 6 月 5 日,工信部发布《关于 NB-IoT 系统频率使用要求的公告》,正式明确 NB-IoT 网络可运行于 GSM 系统的 800MHz 频段和 900MHz 频段、FDD-LTE 系统的 1800MHz 频段和 2100MHz 频段;8 月 7 日,工信部正式给中国移动、中国电信、中国联通正式分配了新的物联网码号资源:中国移动获得了 148(0-9)号段(物联网业务专用号段)、1440(0-9)号段(物联网网号);中国电信获得了 1410(0-9)号段(物联网网号);中国联通获得了 146(0-9)号段(物联网业务专用号段)。标志着物联网的脚步离我们越来越近。

从运营商部署进度和产业生态上看,三大运营商在 NB-IoT 的部署上也呈现加速模式。中国电信今年 6 月底率先完成基于 800MHz 的 NB-IoT 网络部署,全网 31 万基站实现同步升级,建成了全球最大的 NB-IoT 网络。中国联通 2017 年 5 月 15 日在上海宣布建成 NB-IoT 试商用网络,积极布局基于 NB-IoT 技术的物联网创新业务。中国移动在 2017 年半年报中表示,将在全国 346 个城市启动移动物联网建设,并于 8 月初发布 2017-2018 年蜂窝物联网(主要为 NB-IoT 和 eMTC)工程无线和核心网设备设计与可行性研究集采公告,预估工程费高达 395 亿元;同时发布对移动物联网设备开展了预估总量为 111 万副的天线集采,预计年内将实现全国范围内商用。

2017 年 8 月 9 日,中国信息通信研究院公布鹰潭窄带物联网测试报告,测试结果令人满意。2017 年初,三大运营商陆续开展了在江西鹰潭市的 NB-IoT 外场测试工作。1 月,鹰潭市政府与中国移动、华为签署《鹰潭窄带物联网(NB-IoT)试点城市全面合作框架协议》,这标志着鹰潭市全国率先建设窄带物联网试点城市的步伐正式启动。3 月,鹰潭市政府又与中国电信、中国联通、中兴通讯达成合作,共建窄带物联网新城。

截止到 2017 年 8 月,三大运营商已投资 1.7 亿元,共建成开通 962 个 NB-IoT 基站,实现鹰潭城区、县城、乡镇全域覆盖,大型自然村覆盖达 100%。在近日的一次全面网络测试中,鹰潭市测试区域 NB-IoT 网络覆盖率达到 95%以上,总体实现了城区、郊区、农村重点区域的全域覆盖;信号强度和质量稳定,从速率和时延上能够满足窄带物联网业务需求,业务承载能力强;个别景区和少量地下停车场等区域存在弱覆盖现象,需要进一步优化完善网络覆盖。

参考观研天下发布《2017-2022年中国NB-IOT技术行业运营现状及发展趋势前瞻报告》

纵观整个通信发展历史,运营商网络建设质量对于产业发展的推动至关重要。从我国移动宽带发展的经验来看,运营商的网络质量直接决定了用户体验;用户体验进而决定了大量用户的运营商选择;大量用户的选择又进而影响了整个终端、芯片、模组的商用进程。物联网亦是如此。在一个高质量的网络出现之前,包括政府、事业单位、众多垂直行业在内的很多用户很难下决心向物联网进行转型,担心前期投资在物联网终端采购、软件平台采购、安装、测试、运维的资金由于网络质量成为沉没成本。而就目前来看,三大运营商在 NB-IoT 网络建设上投资巨大,且进度超预期,网络质量也有保障,这将在未来一段时间大大增强包括政府、事业单位、众多垂直行业在内的客户的信心,促使其增强物联网应用部署的意愿,从而促进整个产业生态不断加速向前发展。

产业链上,终端芯片领域高通和华为两家处于明显领先地位。国内华为公司出货最早、产量最大,预计到 2017 年底出货量将达到 1000 万片。华为的 NB-IoT 芯片 Boudica 120 芯片二、三季度大规模发货,由 ublox、移远合作提供 NB-IoT 商用模组;Boudica 150(支持 1800M)今年二季度进行了测试、第三季度小批量商用、第四季到 18 年一季度大规模商用出货。中兴物联的 NB-IoT 商用芯片 RoseFinch7100 预计将在三季度出货。锐迪科推出的 2G、NB-IoT 双模物联网芯片 RDA8909 即将在四季度量产。国外芯片巨头高通多模物联网芯片 MDM9206 已经出货,MTK 的 NB-IoT 单模芯片 MTK2625 在上海 2017MWC 展会首发,预计将在今年四季度出货。高通、华为、中兴、MTK 等大厂必将在 NB-IoT 领域展开激烈厮杀,这种激烈的竞争这将有助于产品成本快速下降,促进行业发展。

终端模组方面,由于主流芯片厂商的出货时间多在今年的二、三季度,所以模组厂商大规模出货时间在今年的三、四季度。移远通信的 BC95-B20/B8/B5/B28 模组基于华为海思 Boudica120 芯片,BG96 模组基于高通 MDM9206 芯片,预计会在今年内大规模出货;龙尚科技推出基于高通 MDM9206 芯片的多模模组 A9500,目前出货一万多套,应用场景主要包括远程抄表、智能停车、智能路灯、环境监测等,预计 9 月份推出 NB-IoT 单模模组 A9600;中兴物联推出了同样基于高通 MDM9206 芯片的多模模组 ME3612,并实现小规模量产,主要应用场景包括智能井盖、智能路灯、共享单车等。

目前,从我们跟踪的 NB-IoT 模组情况来看,主要有以下特点:1)当前阶段高通在物联网芯片领域的霸主地位依然难以撼动,华为等国产厂商正加速追赶 2)模组价格偏高依然对产业的发展形成制约。虽然模组价格已经由年初的约 100 元降至了现在的 50-60 元左右,但仍然比目前应用的 2G 物联网模块的 20-30 元的价格高出许多。不过随着 NB-IoT 芯片的量产和价格的下降,模组部件产业链的逐步成熟,NB-IoT 模组价格仍有较大的下降空间。

以 NB-IoT 为代表的移动物联网技术,以其低功耗、低成本,大覆盖、大连接,大企业引领的优势克服了物联网技术碎片化、网络碎片化、产业碎片化、应用碎片化的难题,成为全球现阶段低功耗物联网技术标准和产业应用的首选。但是我们也清楚地看到基于 4G 技术的 NB-IoT 在产业应用上的局限性。在带宽、时延、功耗、移动性、安全性、连接数等方面,4G 技术依然不能完全满足车联网、移动医疗、智慧城市、垂直行业应用等物联网应用场景。随着 5G 的逐步到来,物联网将借助 5G 技术真正实现腾飞。

另外,工信部为推动 NB-IoT 的尽快商用,在频率和号段上都加紧规划落实。2017 年 6 月 5 日,工信部发布《关于 NB-IoT 系统频率使用要求的公告》,正式明确 NB-IoT 网络可运行于 GSM 系统的 800MHz 频段和 900MHz 频段、FDD-LTE 系统的 1800MHz 频段和 2100MHz 频段;8 月 7 日,工信部正式给中国移动、中国电信、中国联通正式分配了新的物联网码号资源:中国移动获得了 148(0-9)号段(物联网业务专用号段)、1440(0-9)号段(物联网网号);中国电信获得了 1410(0-9)号段(物联网网号);中国联通获得了 146(0-9)号段(物联网业务专用号段)。标志着物联网的脚步离我们越来越近。

表:政府密集出台利好政策推动NB-IoT产业在国内发展

从运营商部署进度和产业生态上看,三大运营商在 NB-IoT 的部署上也呈现加速模式。中国电信今年 6 月底率先完成基于 800MHz 的 NB-IoT 网络部署,全网 31 万基站实现同步升级,建成了全球最大的 NB-IoT 网络。中国联通 2017 年 5 月 15 日在上海宣布建成 NB-IoT 试商用网络,积极布局基于 NB-IoT 技术的物联网创新业务。中国移动在 2017 年半年报中表示,将在全国 346 个城市启动移动物联网建设,并于 8 月初发布 2017-2018 年蜂窝物联网(主要为 NB-IoT 和 eMTC)工程无线和核心网设备设计与可行性研究集采公告,预估工程费高达 395 亿元;同时发布对移动物联网设备开展了预估总量为 111 万副的天线集采,预计年内将实现全国范围内商用。

表:三大运营商NB-IoT网络部署速度超预期

2017 年 8 月 9 日,中国信息通信研究院公布鹰潭窄带物联网测试报告,测试结果令人满意。2017 年初,三大运营商陆续开展了在江西鹰潭市的 NB-IoT 外场测试工作。1 月,鹰潭市政府与中国移动、华为签署《鹰潭窄带物联网(NB-IoT)试点城市全面合作框架协议》,这标志着鹰潭市全国率先建设窄带物联网试点城市的步伐正式启动。3 月,鹰潭市政府又与中国电信、中国联通、中兴通讯达成合作,共建窄带物联网新城。

截止到 2017 年 8 月,三大运营商已投资 1.7 亿元,共建成开通 962 个 NB-IoT 基站,实现鹰潭城区、县城、乡镇全域覆盖,大型自然村覆盖达 100%。在近日的一次全面网络测试中,鹰潭市测试区域 NB-IoT 网络覆盖率达到 95%以上,总体实现了城区、郊区、农村重点区域的全域覆盖;信号强度和质量稳定,从速率和时延上能够满足窄带物联网业务需求,业务承载能力强;个别景区和少量地下停车场等区域存在弱覆盖现象,需要进一步优化完善网络覆盖。

参考观研天下发布《2017-2022年中国NB-IOT技术行业运营现状及发展趋势前瞻报告》

纵观整个通信发展历史,运营商网络建设质量对于产业发展的推动至关重要。从我国移动宽带发展的经验来看,运营商的网络质量直接决定了用户体验;用户体验进而决定了大量用户的运营商选择;大量用户的选择又进而影响了整个终端、芯片、模组的商用进程。物联网亦是如此。在一个高质量的网络出现之前,包括政府、事业单位、众多垂直行业在内的很多用户很难下决心向物联网进行转型,担心前期投资在物联网终端采购、软件平台采购、安装、测试、运维的资金由于网络质量成为沉没成本。而就目前来看,三大运营商在 NB-IoT 网络建设上投资巨大,且进度超预期,网络质量也有保障,这将在未来一段时间大大增强包括政府、事业单位、众多垂直行业在内的客户的信心,促使其增强物联网应用部署的意愿,从而促进整个产业生态不断加速向前发展。

图:鹰潭 NB-Io T 网络测试取得良好效果,规模商用即将展开

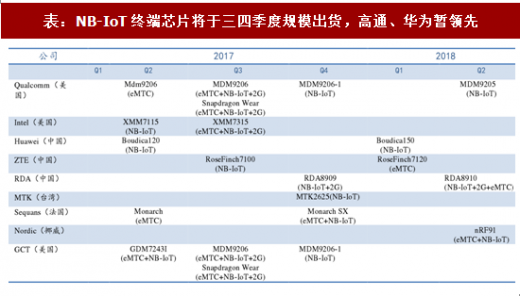

产业链上,终端芯片领域高通和华为两家处于明显领先地位。国内华为公司出货最早、产量最大,预计到 2017 年底出货量将达到 1000 万片。华为的 NB-IoT 芯片 Boudica 120 芯片二、三季度大规模发货,由 ublox、移远合作提供 NB-IoT 商用模组;Boudica 150(支持 1800M)今年二季度进行了测试、第三季度小批量商用、第四季到 18 年一季度大规模商用出货。中兴物联的 NB-IoT 商用芯片 RoseFinch7100 预计将在三季度出货。锐迪科推出的 2G、NB-IoT 双模物联网芯片 RDA8909 即将在四季度量产。国外芯片巨头高通多模物联网芯片 MDM9206 已经出货,MTK 的 NB-IoT 单模芯片 MTK2625 在上海 2017MWC 展会首发,预计将在今年四季度出货。高通、华为、中兴、MTK 等大厂必将在 NB-IoT 领域展开激烈厮杀,这种激烈的竞争这将有助于产品成本快速下降,促进行业发展。

表:NB-IoT终端芯片将于三四季度规模出货,高通、华为暂领先

终端模组方面,由于主流芯片厂商的出货时间多在今年的二、三季度,所以模组厂商大规模出货时间在今年的三、四季度。移远通信的 BC95-B20/B8/B5/B28 模组基于华为海思 Boudica120 芯片,BG96 模组基于高通 MDM9206 芯片,预计会在今年内大规模出货;龙尚科技推出基于高通 MDM9206 芯片的多模模组 A9500,目前出货一万多套,应用场景主要包括远程抄表、智能停车、智能路灯、环境监测等,预计 9 月份推出 NB-IoT 单模模组 A9600;中兴物联推出了同样基于高通 MDM9206 芯片的多模模组 ME3612,并实现小规模量产,主要应用场景包括智能井盖、智能路灯、共享单车等。

目前,从我们跟踪的 NB-IoT 模组情况来看,主要有以下特点:1)当前阶段高通在物联网芯片领域的霸主地位依然难以撼动,华为等国产厂商正加速追赶 2)模组价格偏高依然对产业的发展形成制约。虽然模组价格已经由年初的约 100 元降至了现在的 50-60 元左右,但仍然比目前应用的 2G 物联网模块的 20-30 元的价格高出许多。不过随着 NB-IoT 芯片的量产和价格的下降,模组部件产业链的逐步成熟,NB-IoT 模组价格仍有较大的下降空间。

图:终端模组紧随芯片陆续规模出货

以 NB-IoT 为代表的移动物联网技术,以其低功耗、低成本,大覆盖、大连接,大企业引领的优势克服了物联网技术碎片化、网络碎片化、产业碎片化、应用碎片化的难题,成为全球现阶段低功耗物联网技术标准和产业应用的首选。但是我们也清楚地看到基于 4G 技术的 NB-IoT 在产业应用上的局限性。在带宽、时延、功耗、移动性、安全性、连接数等方面,4G 技术依然不能完全满足车联网、移动医疗、智慧城市、垂直行业应用等物联网应用场景。随着 5G 的逐步到来,物联网将借助 5G 技术真正实现腾飞。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。