ICT 行业的竞争永远不是单一业务与单一业务的竞争,而是产业链之间的竞争,是产业生态之间的竞争,物联网领域也不例外。2014 年以来,国际国内的科技产业巨头纷纷将眼光投向物联网领域,并通过并购、合作、研发投入等方式快速进行重点行业和产业链关键环节的布局,意图抢占物联网产业生态系统中的有利位置,提升对整个产业的把控能力。

图:科技巨头参与加速物联网产业生态趋于完善

从 2015 开始,科技巨头们纷纷开始加大对物联网领域的投入,巨额收购层出不穷。2015 年 IBM 投资 30 亿美元成立物联网事业部,蓝色巨人正式拉开了在物联网领域竞争的序幕;同年 5 月,华为公司发布“1+2+1”的物联网发展战略,明确向物联网进军的发展战略;2016 年 3 月,思科以 14 亿美元并购物联网平台提供商 Jasper Technologies,并成立物联网事业部,发力物联网平台领域;7 月,软银公司以 322 亿美金收购 ARM,企图利用 ARM 公司在低功耗芯片设计领域的领导力强势切入物联网芯片领域;10 月高通公司以 110 亿美元的价格收购恩智浦半导体,增强了其在智能汽车芯片领域的话语权。除此之外,亚马逊、苹果、Intel、沃达丰、AT&T、腾讯、阿里巴巴、百度等科技巨头均从不同领域将产业布局延伸至物联网领域,预示着新一轮的产业竞争浪潮即将在物联网领域拉开。

表:2014年-2016年物联网领域投资并购层出不穷

表:科技巨头加速布局物联网产业

参考观研天下发布《2018-2023年中国物联网行业市场发展动向调查与投资前景规划预测报告》

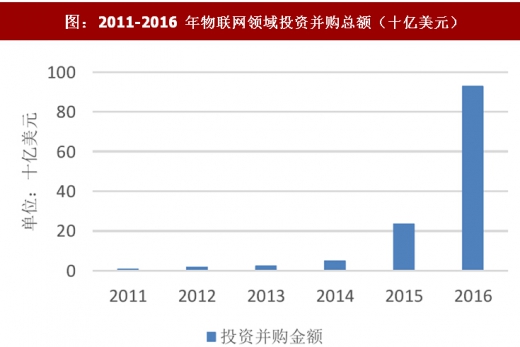

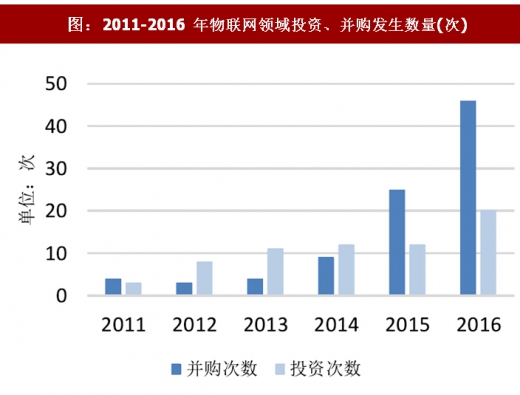

从投资并购总额和投资并购事件数量上来看,2016 年可以称为物联网投资并购爆发元年。从数额上来看,2016 年全球物联网投资并购总额超过 900 亿美元,是 2015 年的三倍之多。这主要是因为 2016 年发生了两笔芯片领域的重磅收购——日本软银以 320 亿美元收购芯片设计巨头 ARM 公司和高通以 110 亿美元收购车载芯片领域剧透恩智浦半导体。软银收购 ARM 的意图非常明显,那就是进军物联网。软银传统的电信和互联网业务近年来增长乏力,急需开拓新的业务增长点,而孙正义最为看好的两个方向就是 AI 和物联网。正如孙正义今年在 MWC 通信展自己所说的那样,收购 ARM 就是为了进军物联网芯片领域。他预计未来 20 年由 ARM 设计的芯片发货量将超过 1 万亿,今后 80%的物联网芯片将采用 ARM 设计的架构。由物联网向前更进一步就是 AI。“所有的物都将相互连接,超级智能走进云端,并走进自动驾驶、健康医疗、客户服务、工业等等领域。这就是我收购 ARM 的原因。”

图:2011-2016 年物联网领域投资并购总额(十亿美元)

图:2011-2016 年物联网领域投资、并购发生数量(次)

我们预计,2017 年随着许多物联网公司体量继续壮大,科技巨头们仍然有意愿斥巨资布局相关领域,物联网领域的投资并购将会在质和量上继续高速增长。如果说 2016 年两笔芯片领域的重磅收购拉高了整体的投资并购总额,使得 2016 年和 2015 年可比性降低,那么从 2011-2016 年的并购、投资案件数量上来看,2016 年仍然保持着较高的增长,且增长幅度同样可观。

从产业链环节来看,投资并购主要集中在终端芯片、物联网平台和垂直应用领域。2011 年 ~2016 年芯片、终端环节获得并购投资额超过 907 亿美元,占比超过 70%;垂直应用和平台获得金额超过 294 亿美元,占比超过 23%;从数量上来看,对平台、安全和技术类企业并购投资为 67 笔,占比为 39%,发起的案例最多;对行业应用投资 56 笔,占比为 32%,案例数次之。

我们认为,中国作为人口和制造业大国,物联网市场发展潜力巨大。随着国内三大运营商高质量的 NB-IoT 网络正式商用,物联网投资将在国内迎来高潮。无论是在 NB-IoT 领域还是在 5G 物联网领域,中国企业均占据重要的话语权,这也一定程度提高国家对物联网产业的发展的信心。无论是从产业顶层规划,还是配套措施、具体倾斜政策,国家将继续不遗余力的推动物联网产业向前发展,资本市场对物联网产业投资将迎来前所未有的春天。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。