伺服系统是使系统终端执行结构根据控制指令实现包括位移、转速和力矩等维度动作的设备总称。由控制层面的控制器、驱动层面的伺服驱动和执行层面的伺服电机,辅之编码器组成。它决定了自动化机械的精度、控制速度和稳定性,因此是工业自动化设备的核心。

参考观研天下发布《2018年中国伺服系统市场分析报告-行业运营态势与发展前景预测》

按照功率大小目前可以分为小型伺服、中型伺服和大型伺服系统。大型伺服是指系统功率大于5KW,主要用于驱动重型机械设备。中型伺服是指功率介于1KW和5KW之间,在OEM市场得到广泛应用。小型伺服是指系统功率小于1KW,主要应在在中低端OEM市场。

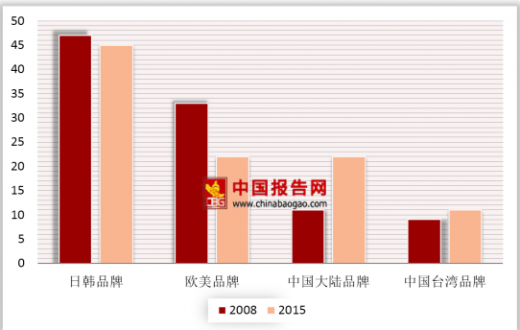

近年来,国产品牌市占率在快速提升,但日系品牌仍牢牢占据国内伺服市场近半壁江山。同大多数高精密度的产品一样,长期以来外资品牌占据了国内伺服系统市场的大部分份额,市场占有率达77%。

其中,日韩系品牌占比为45%,主要以日系品牌为主,包括松下、三菱电机、安川、三洋、富士等,这些都是老牌的日本工业自动化设备生产商,技术上都很全面,产品特点是技术和性能水平很高,比较符合中国用户的需求,同时价格也比较高。

其次为欧美品牌占比22%,其中美国知名的有罗克韦尔,丹纳赫、帕光等,德国则拥有西门子、博世力士乐、伦茨、施耐德等品牌。欧美品牌主要集中遇于大型伺服系统,因此面临着市场萎缩的风险,到2015年欧美的市场份额减少10%至22%。

国内市场上,台湾品牌也逐渐成长为一支重要力量,代表的品牌有台达和东元,与日系品牌在技术上相似,技术水准和价格水平居于进口中端产品和内地品牌之,市场份额有稳步提升,但未来将面临着本土品牌的激烈竞争,是未来内资品牌可以逐步获得的市场。

内资品牌从低端起步,靠价格优势站稳脚跟,2008年国产品牌仅10%左右的份额,此后以汇川为代表的公司成长起来,在低端市场替代国外品牌,并逐步向高端迈进,2015年国产品牌市占率已经达到22%。

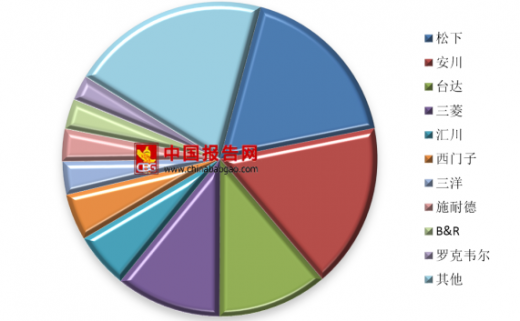

分品牌来看,以市占率划分,伺服系统市场呈现出了明显的梯次结构。

以松下、安川为代表的日系品牌市场占有率相当,约17%,处于第一梯队,与其他品牌明显拉开差距。松下和安川的伺服系统在高端装备上使用的很多,一些设备厂商都是应下游客户要求装配。台达、三菱处于第二梯队,市占率约10-11%。汇川、西门子等处于第三梯队,市占率5-6%左右。三洋、施耐德、罗克韦尔、博世力士乐等处于第四梯队,市占率约3%。内资企业除汇川外,成规模的企业有数十家,但大部分企业规模较小,市场份额普遍在1%以下,并且主要集中在低端领域的中小型伺服产品,竞争激烈,盈利能力也比较差。

参考观研天下发布《2018年中国伺服系统市场分析报告-行业运营态势与发展前景预测》

按照功率大小目前可以分为小型伺服、中型伺服和大型伺服系统。大型伺服是指系统功率大于5KW,主要用于驱动重型机械设备。中型伺服是指功率介于1KW和5KW之间,在OEM市场得到广泛应用。小型伺服是指系统功率小于1KW,主要应在在中低端OEM市场。

伺服系统按功率分类

产品 |

功率 |

特点 |

应用行业 |

小型伺服 |

<1KW |

速度、力矩、角度精准控制 |

小型机械:机器人、电子制造设备、小型机床、印刷机 |

中型伺服 |

1-7.5 KW |

直流使用逐步减少 |

铣床、电液注塑机、包装机、钻孔机 |

大型伺服 |

>7.5 KW |

精度要求一般,功率要求大 |

大型机械:大型数控机床、全电注塑机、风力发电机组 |

资料来源:互联网

近年来,国产品牌市占率在快速提升,但日系品牌仍牢牢占据国内伺服市场近半壁江山。同大多数高精密度的产品一样,长期以来外资品牌占据了国内伺服系统市场的大部分份额,市场占有率达77%。

其中,日韩系品牌占比为45%,主要以日系品牌为主,包括松下、三菱电机、安川、三洋、富士等,这些都是老牌的日本工业自动化设备生产商,技术上都很全面,产品特点是技术和性能水平很高,比较符合中国用户的需求,同时价格也比较高。

其次为欧美品牌占比22%,其中美国知名的有罗克韦尔,丹纳赫、帕光等,德国则拥有西门子、博世力士乐、伦茨、施耐德等品牌。欧美品牌主要集中遇于大型伺服系统,因此面临着市场萎缩的风险,到2015年欧美的市场份额减少10%至22%。

国内伺服系统行业市场格局变化情况

数据来源:工信部

国内市场上,台湾品牌也逐渐成长为一支重要力量,代表的品牌有台达和东元,与日系品牌在技术上相似,技术水准和价格水平居于进口中端产品和内地品牌之,市场份额有稳步提升,但未来将面临着本土品牌的激烈竞争,是未来内资品牌可以逐步获得的市场。

内资品牌从低端起步,靠价格优势站稳脚跟,2008年国产品牌仅10%左右的份额,此后以汇川为代表的公司成长起来,在低端市场替代国外品牌,并逐步向高端迈进,2015年国产品牌市占率已经达到22%。

分品牌来看,以市占率划分,伺服系统市场呈现出了明显的梯次结构。

以松下、安川为代表的日系品牌市场占有率相当,约17%,处于第一梯队,与其他品牌明显拉开差距。松下和安川的伺服系统在高端装备上使用的很多,一些设备厂商都是应下游客户要求装配。台达、三菱处于第二梯队,市占率约10-11%。汇川、西门子等处于第三梯队,市占率5-6%左右。三洋、施耐德、罗克韦尔、博世力士乐等处于第四梯队,市占率约3%。内资企业除汇川外,成规模的企业有数十家,但大部分企业规模较小,市场份额普遍在1%以下,并且主要集中在低端领域的中小型伺服产品,竞争激烈,盈利能力也比较差。

我国伺服系统行业市场分品牌市场占有率(单位:%)

数据来源:工信部

资料来源:工信部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。