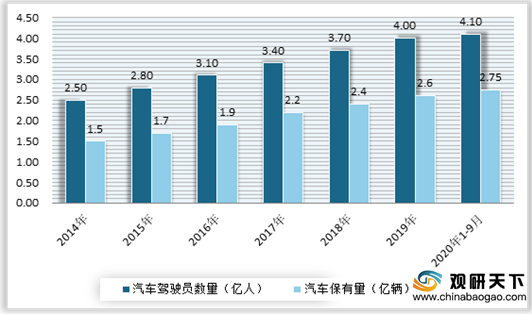

近年来得益于国家政策利好、居民可支配收入的提升,汽车需求持续旺盛,使得汽车产业快速发展。而与此同时,我国汽车驾驶员数量与汽车保有量的缺口也在不断扩大。根据公安部数据,截至2020年9月,我国汽车驾驶人共有4.1亿人,而汽车保有量只有2.75亿辆,有驾照没车的缺口达到了1.35亿人。

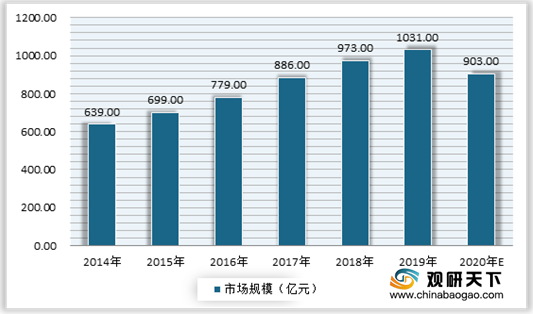

受益于有证无车的人口数量不断增长,我国汽车租赁的市场规模呈现逐年上涨的态势。根据数据显示,2019年我国汽车租赁市场为1031亿元;预计2020年,受新冠疫情对出行的影响,市场将保守减少12%,到900亿元左右。

在市场的不断扩大的背景下,各路资本也不断入局,并在2015年达到最高峰,入局企业数达到134家。随后自2016年以来,随着竞争的加剧,龙头企业市场份额不断扩大,使得市场中留存的企业和新入局的企业都在不断减少。有数据显示,2019年全年互联网租车企业仅成立25家,2020年1-9月仅成立8家。

虽然新成立的互联网租车企业在不断减少,但由于龙头企业的规模效应,市场租车规模却呈现逐年递增态势。数据显示,截至2020年9月底,我国的租车规模达到178.9万辆。

具体到各企业来看,神州租车优势明显,在互联网租车平台中排名第一,截至2020年9月底,其车队规模达到了14.9万辆;其次为一嗨租车、悟空租车、首汽租车、联动云租车,其车队规模分别达到了8.5万辆、7.4万辆、6.2万辆、5.1万辆。

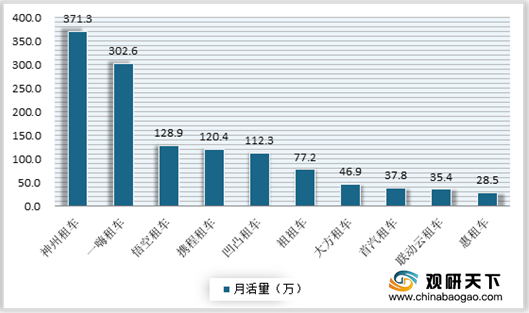

从互联网租车APP的月活量来看,依旧是神州租车、一嗨租车、悟空租车较多;其中神州租车、一嗨租车相差不大。数据显示,2020年9月神州租车和一嗨租车月活量均在300万以上。

相关行业分析报告参考《2020年中国互联网租车市场分析报告-市场规模现状与发展趋势分析》

2014-2020年9月我国汽车驾驶人数量与汽车保有量情况

数据来源:公安部

受益于有证无车的人口数量不断增长,我国汽车租赁的市场规模呈现逐年上涨的态势。根据数据显示,2019年我国汽车租赁市场为1031亿元;预计2020年,受新冠疫情对出行的影响,市场将保守减少12%,到900亿元左右。

2013-2020年我国汽车租赁市场预测情况

数据来源:公开数据整理

在市场的不断扩大的背景下,各路资本也不断入局,并在2015年达到最高峰,入局企业数达到134家。随后自2016年以来,随着竞争的加剧,龙头企业市场份额不断扩大,使得市场中留存的企业和新入局的企业都在不断减少。有数据显示,2019年全年互联网租车企业仅成立25家,2020年1-9月仅成立8家。

2010-2020年9月我国互联网租车企业新成立情况

数据来源:公开数据整理

虽然新成立的互联网租车企业在不断减少,但由于龙头企业的规模效应,市场租车规模却呈现逐年递增态势。数据显示,截至2020年9月底,我国的租车规模达到178.9万辆。

2010-2020年9月我国租车规模情况

数据来源:公开数据整理

具体到各企业来看,神州租车优势明显,在互联网租车平台中排名第一,截至2020年9月底,其车队规模达到了14.9万辆;其次为一嗨租车、悟空租车、首汽租车、联动云租车,其车队规模分别达到了8.5万辆、7.4万辆、6.2万辆、5.1万辆。

2020年主要互联网租车平台车队规模情况

数据来源:公开数据整理

从互联网租车APP的月活量来看,依旧是神州租车、一嗨租车、悟空租车较多;其中神州租车、一嗨租车相差不大。数据显示,2020年9月神州租车和一嗨租车月活量均在300万以上。

2020年9月我国主要互联网租车APP的月活量情况

数据来源:公开数据整理(WW)

相关行业分析报告参考《2020年中国互联网租车市场分析报告-市场规模现状与发展趋势分析》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。