UPS主要由主机、储能部件构成,能够持续稳定、不间断提供电能的储能型电源设备,应用领域广泛,总体而言,可归纳为工业设备、通信基站、数据中心三大应用领域。

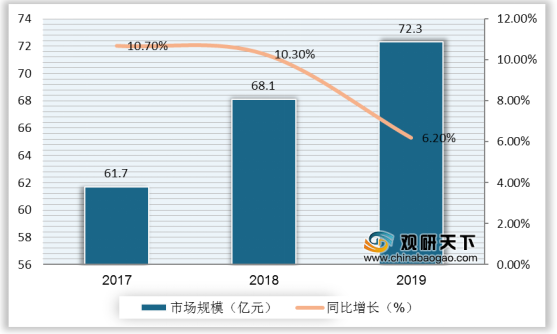

随着人工智能、大数据、物联网等新一代信息技术的快速发展,并与制造业融合深化,加上在国内各行业数字化转型及5G商用的刺激下,带动对国内的UPS市场需求,2019年我国UPS市场规模为72.3亿元,同比增长6.2%。

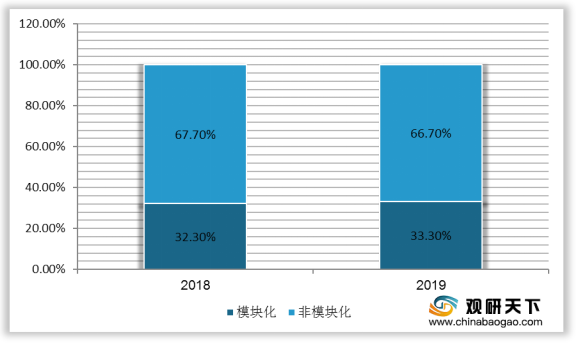

从系统架构来看,2019年非模块化UPS占比仍然最大,为66.7%,模块化UPS规模占比略微提升至33.3%。

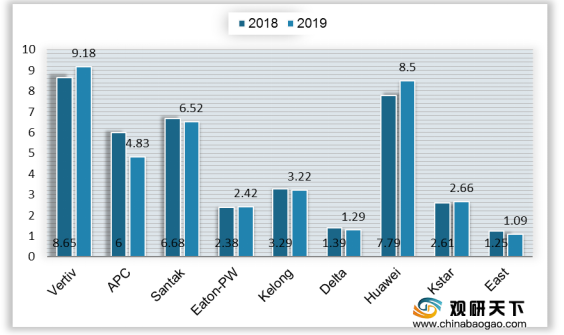

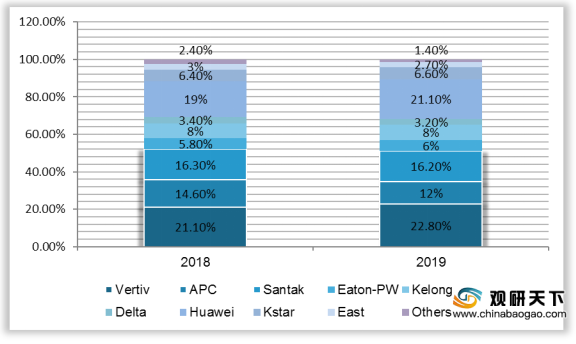

从品牌销售情况来看,作为UPS市场领先企业,维谛2019年的市场销售额达9.18亿元,同比增长6.1%,市场份额为 22.8%;华为凭借大功率UPS产品在UPS市场的竞争优势,其2019年的市场销售额达8.5亿元,同比增长9.1%,占比为21.1%。

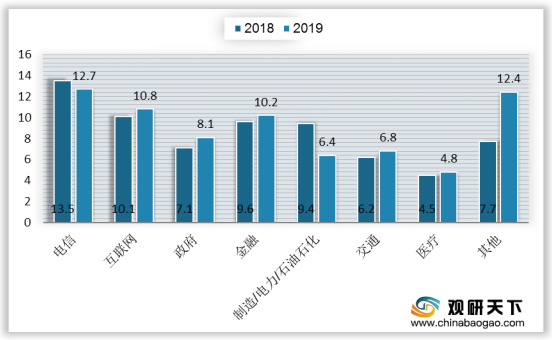

从UPS在各行业的销售情况来看,电信、互联网及金融依然是UPS三大应用领域,2019年市场销售额依次为12.7亿元、10.8亿元、10.2亿元。

以上数据资料参考《2020年中国UPS产业分析报告-市场深度分析与发展商机研究》。

随着人工智能、大数据、物联网等新一代信息技术的快速发展,并与制造业融合深化,加上在国内各行业数字化转型及5G商用的刺激下,带动对国内的UPS市场需求,2019年我国UPS市场规模为72.3亿元,同比增长6.2%。

2017-2019年我国UPS市场规模及增速

数据来源:公开资料

从系统架构来看,2019年非模块化UPS占比仍然最大,为66.7%,模块化UPS规模占比略微提升至33.3%。

2019年我国UPS细分市场结构(按系统架构)

数据来源:公开资料

从品牌销售情况来看,作为UPS市场领先企业,维谛2019年的市场销售额达9.18亿元,同比增长6.1%,市场份额为 22.8%;华为凭借大功率UPS产品在UPS市场的竞争优势,其2019年的市场销售额达8.5亿元,同比增长9.1%,占比为21.1%。

2018-2019年中国UPS市场各品牌销售额

数据来源:公开资料

2018-2019年中国UPS市场各品牌销售额市场份额

数据来源:公开资料

从UPS在各行业的销售情况来看,电信、互联网及金融依然是UPS三大应用领域,2019年市场销售额依次为12.7亿元、10.8亿元、10.2亿元。

2018-2019年中国UPS各行业市场销售额

数据来源:公开资料(TC)

以上数据资料参考《2020年中国UPS产业分析报告-市场深度分析与发展商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。