公司专业致力于变频器、伺服驱动器、电机等机电一体化产品的研发及制造,重点发展高端智能装备制造、工业机器人、新能源汽车三大领域。

(1)强大的自主研发能力

公司生产的电主轴、智能伺服和伺服驱动是公司自主研发的产品。公司旗下所有产品均具有自主的知识产权,拥有交流伺服电机、主轴电机、电主轴电机、水冷伺服电机、变频伺服电机等5个系列。

参考中国报告网发布《2018-2023年中国伺服系统产业现状与发展前景预测报告》

(2)智能制造大趋势下,下游强劲需求推动伺服系统的发展

a.数控机床领域稳步增长;b.新能源汽车的快速推广呈现爆发之势:新能源汽车未来三年超100%增长,将是伺服系统增长最快的应用领域;c.工业机器人市场持续高增长:根据IFR数据,预计未来3年我国工业机器人仍将维持30%以上的增长;d.风电设备需求快速增长,伺服系统在风电行业的销量增速在20%左右,市场需求广阔。

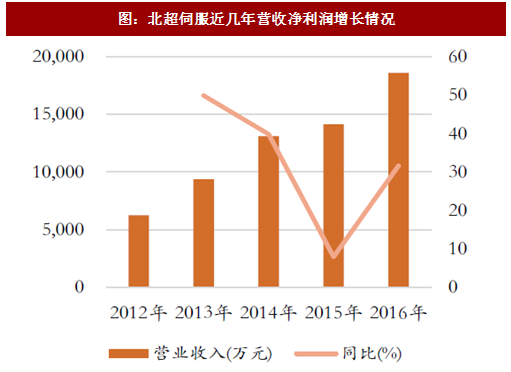

在国内外经济不景气大环境下,得益于公司自主研发的电主轴伺服系统,刀塔、刀库、转台等核心功能部件投放市场以及公司对中高端数控机床市场的开拓,2017上半年公司营业收入1.2亿元,同比增长63.12%;归母净利润为1641万元,同比增长20%。整体而言,公司的营业收入和净利润的增长趋势明显,前景乐观。

(1)强大的自主研发能力

公司生产的电主轴、智能伺服和伺服驱动是公司自主研发的产品。公司旗下所有产品均具有自主的知识产权,拥有交流伺服电机、主轴电机、电主轴电机、水冷伺服电机、变频伺服电机等5个系列。

参考中国报告网发布《2018-2023年中国伺服系统产业现状与发展前景预测报告》

(2)智能制造大趋势下,下游强劲需求推动伺服系统的发展

a.数控机床领域稳步增长;b.新能源汽车的快速推广呈现爆发之势:新能源汽车未来三年超100%增长,将是伺服系统增长最快的应用领域;c.工业机器人市场持续高增长:根据IFR数据,预计未来3年我国工业机器人仍将维持30%以上的增长;d.风电设备需求快速增长,伺服系统在风电行业的销量增速在20%左右,市场需求广阔。

在国内外经济不景气大环境下,得益于公司自主研发的电主轴伺服系统,刀塔、刀库、转台等核心功能部件投放市场以及公司对中高端数控机床市场的开拓,2017上半年公司营业收入1.2亿元,同比增长63.12%;归母净利润为1641万元,同比增长20%。整体而言,公司的营业收入和净利润的增长趋势明显,前景乐观。

图:北超伺服近几年营收净利润增长情况

图:北超伺服近几年归母净利润增长情况

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。