Amazon Web Services(AWS)行业领军具备深厚壁垒。主要体现在:1、先发优势。AWS为市场先入者,早在2006年发布了简单存储服务,开创了IaaS公有云市场。2、生态圈壁垒。以EC2和S3为基础形成的一系列生态圈和开发者,构筑异常坚挺的壁垒。3、产品线全面、易于使用。如AWS存储服务提供3种不同产品:高读写的热数据有SSDStorage、普通读写的数据有S3、冷备份数据有Glacier。4、互联网基因。能够快速收集和反馈用户需求、快速迭代产品功能以及接地气的推广活动等。

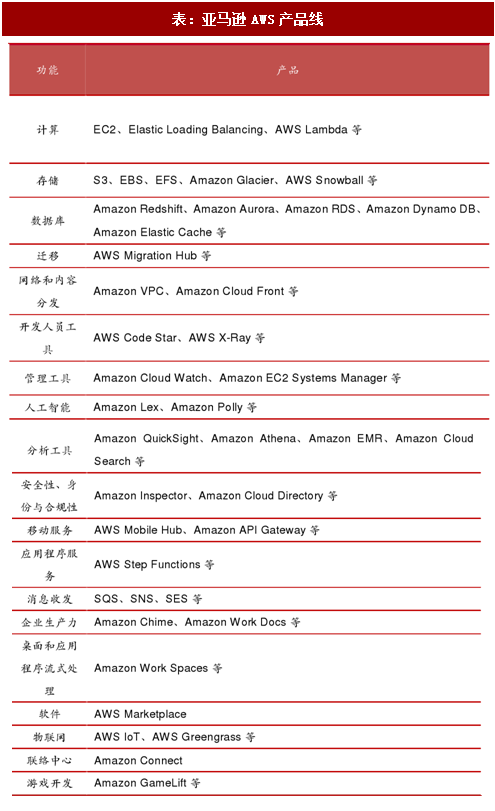

S3和EC2为主,产品线丰富。S3和EC2是AWS旗下的两大拳头产品:SimpleStorageService(S3)、ElasticComputeCloud(EC2)。这也是云计算市场的两种主流服务方式:一种是高扩展、高持久性和高可复用的分布式数据存储服务,一种是基础的虚拟化计算环境的实例,可以按需分配、按用量计费。通过拳头产品聚集起大量客户、构成生态圈,根据其需求快速响应并开发出种类丰富的产品线,行成良好的协同效应。比如,企业或开发人员能够使用计算、存储等核心功能,根据其需求过渡到Redshift(数据库服务)、QuickSight(商业分析)或者Lambda(代码运行)等新服务,使得AWS成为一个更全面的PaaS供应商,而不仅仅是提供基础架构的服务。

参考观研天下发布《2018-2023年中国云计算行业发展现状分析及投资价值前景评估报告》

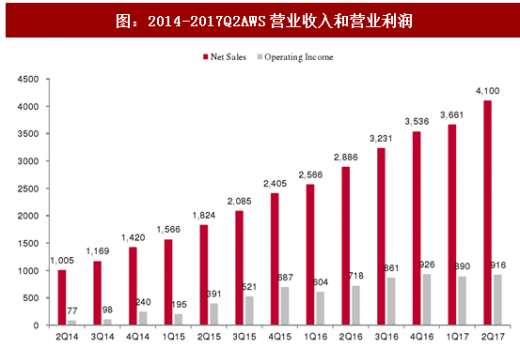

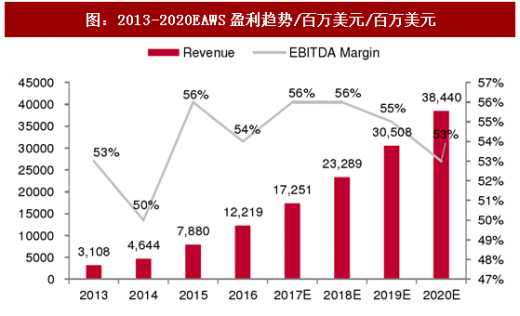

营业收入连续13个季度高增。2016年AWS业务实现销售收入122.19亿美元,同比增长55.06%,营业利润达到31.09亿美元,同比增长73.30%。2017年上半年销售收入就已经达到77.61亿美元,全年有望维持高增。单季度来看,从2014年Q2开始,销售收入已经连续13个季度实现环比12.40%的复合增长。Morgan Stanley给予了未来几年AWS稳定的盈利预期,EBITDAMargin预计维持在55%附近。

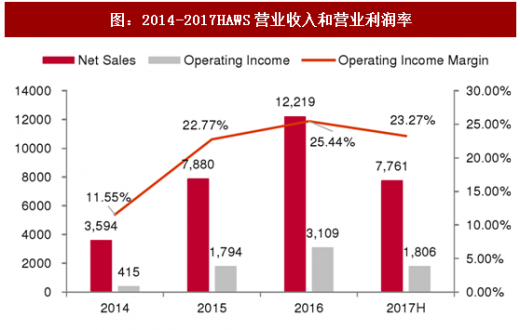

AWS营业利润率持续走高。2016年AWS营业利润率达到25.44%,2017年半年也已经达到23.27%,较高的利润率主要归功于:1、规模效应。单个服务器购买成本随采购数量增加而下降,并且AWS的定制服务器成本更低。AWS客户规模庞大,客户对于计算资源的使用存在时间差,有效提高服务器利用率。2、PaaS层产品毛利较高。基于IaaS层开发的PaaS类产品对于底层资源消耗较少,边际成本很低。3、Marketplace平台价值。早在2015年AWS主管AndyJassy就表示Marketplace平台可以带来每年10亿美金收入,几乎等同于利润,并且可以留住更多的企业级服务公司。

“现金牛”地位,推动亚马逊全业务线发展。近两年AWS业务的营业利润逐季提高,对亚马逊的利润能力越来越强。若剔除掉AWS贡献,2016年Q3和2017年Q2的单季度营业利润甚至为负。AWS业务产生的利润有效推动了亚马逊庞大的全业务线发展和全球拓展的雄心。

AWS验证了行业马太效应。亚马逊最初开发云计算技术仅为了服务其电商业务,后续将闲置计算资源以IaaS的形式输出服务。亚马逊不断建设大型数据中心以满足业务扩展需求,现已在全球16个地理区域内运营着44个可用区,每个可用区有不等数量的数据中心,共有超过200万台服务器,由此产生强大的规模效应。自2012年以来,AWS共进行59次降价,对其它厂商造成很强的挤出效应。AWS领头羊位置十分稳固,并且2016年市场占比还提升了4.4%。

图:亚马逊AWS竞争优势

S3和EC2为主,产品线丰富。S3和EC2是AWS旗下的两大拳头产品:SimpleStorageService(S3)、ElasticComputeCloud(EC2)。这也是云计算市场的两种主流服务方式:一种是高扩展、高持久性和高可复用的分布式数据存储服务,一种是基础的虚拟化计算环境的实例,可以按需分配、按用量计费。通过拳头产品聚集起大量客户、构成生态圈,根据其需求快速响应并开发出种类丰富的产品线,行成良好的协同效应。比如,企业或开发人员能够使用计算、存储等核心功能,根据其需求过渡到Redshift(数据库服务)、QuickSight(商业分析)或者Lambda(代码运行)等新服务,使得AWS成为一个更全面的PaaS供应商,而不仅仅是提供基础架构的服务。

表:亚马逊AWS产品线

参考观研天下发布《2018-2023年中国云计算行业发展现状分析及投资价值前景评估报告》

营业收入连续13个季度高增。2016年AWS业务实现销售收入122.19亿美元,同比增长55.06%,营业利润达到31.09亿美元,同比增长73.30%。2017年上半年销售收入就已经达到77.61亿美元,全年有望维持高增。单季度来看,从2014年Q2开始,销售收入已经连续13个季度实现环比12.40%的复合增长。Morgan Stanley给予了未来几年AWS稳定的盈利预期,EBITDAMargin预计维持在55%附近。

图:2014-2017Q2AWS营业收入和营业利润

图:2013-2020EAWS盈利趋势/百万美元/百万美元

AWS营业利润率持续走高。2016年AWS营业利润率达到25.44%,2017年半年也已经达到23.27%,较高的利润率主要归功于:1、规模效应。单个服务器购买成本随采购数量增加而下降,并且AWS的定制服务器成本更低。AWS客户规模庞大,客户对于计算资源的使用存在时间差,有效提高服务器利用率。2、PaaS层产品毛利较高。基于IaaS层开发的PaaS类产品对于底层资源消耗较少,边际成本很低。3、Marketplace平台价值。早在2015年AWS主管AndyJassy就表示Marketplace平台可以带来每年10亿美金收入,几乎等同于利润,并且可以留住更多的企业级服务公司。

图:2014-2017HAWS营业收入和营业利润率

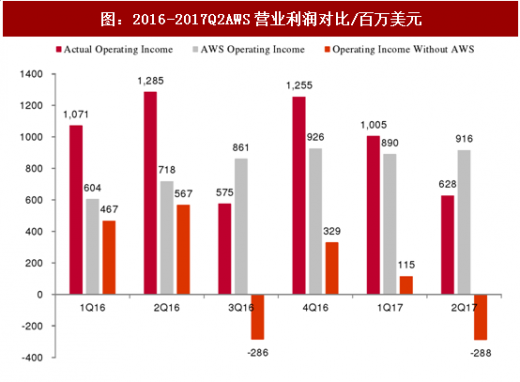

“现金牛”地位,推动亚马逊全业务线发展。近两年AWS业务的营业利润逐季提高,对亚马逊的利润能力越来越强。若剔除掉AWS贡献,2016年Q3和2017年Q2的单季度营业利润甚至为负。AWS业务产生的利润有效推动了亚马逊庞大的全业务线发展和全球拓展的雄心。

图:2016-2017Q2AWS营业利润对比/百万美元

AWS验证了行业马太效应。亚马逊最初开发云计算技术仅为了服务其电商业务,后续将闲置计算资源以IaaS的形式输出服务。亚马逊不断建设大型数据中心以满足业务扩展需求,现已在全球16个地理区域内运营着44个可用区,每个可用区有不等数量的数据中心,共有超过200万台服务器,由此产生强大的规模效应。自2012年以来,AWS共进行59次降价,对其它厂商造成很强的挤出效应。AWS领头羊位置十分稳固,并且2016年市场占比还提升了4.4%。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。