一、阿里云:国内综合云服务厂商龙头

阿里云最初只为内部电商和金融业务提供IT基础设施支持。2010年阿里云才开始对外服务,主要提供IaaS层服务。经过8年发展,阿里云逐步发展成综合云服务龙头厂商,国内市占率遥遥领先,覆盖云计算、大数据、网络安全、人工智能等多个领域。

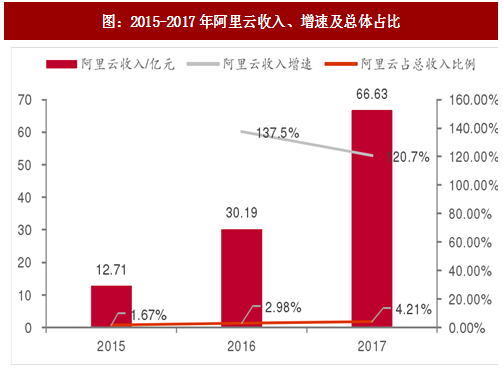

连续两年营收翻倍增长,有望持续到2020年。阿里云业务营收在2016、2017年都实现120%以上增速,而最新的2018年Q1季报营收达到24.31亿元,同比增速仍然达到96%。并且,阿里云收入占阿里巴巴整体收入比重逐年增加,2017财年已经上升到4.21%,去年仅为2.98%,内部地位逐年上升。全球范围来看,未来几年阿里云增速有望傲视群雄,维持在80%左右的高位。

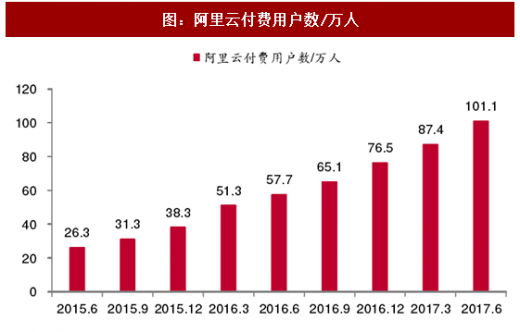

服务中小客户,频繁降价抢占市场。阿里云最初主要服务客群是电商平台上的中小卖家。最新财报显示,阿里云在2017年6月付费用户达到101.1万,而官网显示服务客户数超过230万,还有将近130万的免费使用客户有待转化。2015年至今,阿里云共进行18次降价,2017年云栖大会上又宣布核心产品降价,云数据库Redis版(集群版)价格最高降幅35%,云服务器ECS最新一代实例最高降幅31%。中小企业客户采购经费有限、对价格敏感,阿里云利用自身规模优势执行降价策略可有效抢占市场。

构建云市场平台,打造闭环生态圈。类似于AWS的Marketplace,阿里云依靠云市场平台供应商提供SaaS类产品。阿里云市场包括基础软件、企业应用、建站推广、服务&培训、云安全、数据及API、解决方案七大类目,超过1200家海内外知名软件商,逾4000款软件在线服务,2016年10家软件企业季度交易额过100万,3家合作伙伴的季度交易额过千万。2B市场相对封闭且分散,获客难度较大,广告投放等形式很难触及企业客户,阿里云市场提供推广渠道、可以有效解决客户触达难题,相信未来会有越来越多的2B企业进驻平台,形成良好闭环。

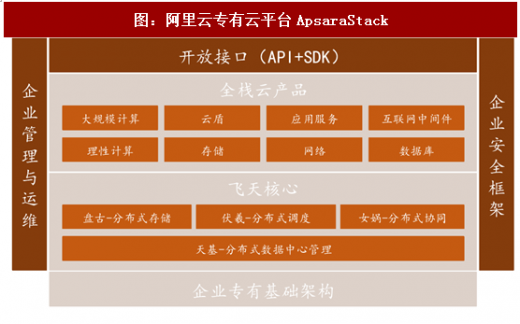

积极布局私有云/混合云市场。在私有云市场,阿里云先后投资了数梦工场、驻云和ZStack。2014年起推出“云合计划”,与众多IT集成商结成合作伙伴,利用其客户资源快速推进业务。2016年阿里云发布面向传统企业客户的专有云平台(ApsaraStack),正式进军私有云市场。2017年阿里云推出增强型混合云平台ApsaraStackV3,同时公布与Docker公司的深度合作,成为DockerDataCenter国内唯一的云合作伙伴。阿里云作为公有云领军,依然看重私有云市场蛋糕,积极补充自身开源技术方面的短板,为服务大客户做好准备。

参考观研天下发布《2017-2022年中国云服务市场运行态势及未来前景分析报告》

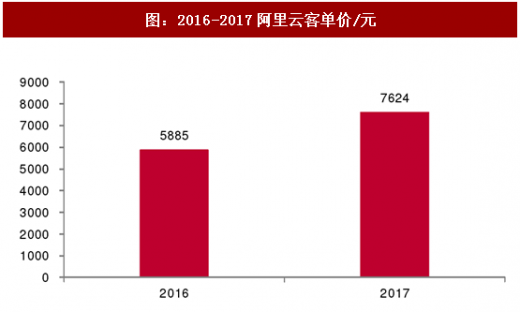

客户结构改善、衍生软件及服务销售,有效提升客单价。面对激烈的市场竞争,阿里云经历了将近20轮降价,但2017财年客单价有明显的提升,达到7624元,而去年同期为5885元,主要有以下两个原因:1、客户结构改善。虽然阿里云的主要客户群体仍然是中小客户,全年客单价不到9000元,低于UCloud、金山云等,但专有云(ApsaraStack)服务撬动政企大客户,客单价多为百万级,如中石化、央视、南方电网等;2、衍生服务及产品销售。阿里云客户不仅购买计算、存储资源,还有数据库等PaaS层服务以及阿里云平台上的软件等高毛利产品。

受益于付费用户数激增,阿里云EBITDA大幅改善。阿里巴巴2018年Q1的财报显示,云计算付费用户数量首次突破100万,成为亚洲首家达到百万级用户规模的云计算公司。受益于付费用户数量的快速增长,规模效应开始显现,阿里云业务的EBITDAmargin大幅度改善,2017年仅为-7%,而去年同期为-41%。预计在未来几个季度,阿里云有望实现盈亏平衡。

二、华为雄心勃勃进军云服务市场

早在2007年,华为就成立聚焦云计算的虚拟化研究部。2017年华为明显加快了进军云服务市场步伐。年初,华为创始人任正非越来越多地拜访各省领导,云计算、大数据和智慧城市建设是华为与各省政府签约合作的重点。3月,华为副董事长、轮值CEO徐直军宣布成立专门负责公有云的CloudBU,并称2017年将增加投入2000人。8月,华为宣布内部架构调整,CloudBU将迁移至华为集团下,成为公司一级组织。9月,华为宣布成立第四大部门——云BG部门。华为官方数据显示,截至2017年6月底,华为共发布了10大类共65个云服务,拥有遍布全球170多个国家和地区的本地支撑团队,云服务合作伙伴群体超过12000家。

华为云优势独特,智能社会的使能者。华为发展云业务的独特优势:1、企业服务经验丰富。华为有着20多年服务企业的经验,与客户建立充分信任,客户不会太担心数据安全和隐私问题。2、技术储备充足。华为坚持基于OpenStack的开放云架构,在为企业客户提供私有云、混合云服务时能灵活应对。3、广泛的合作伙伴。企业向云迁移的过程是长期历史应用和数据的积累,需要合作伙伴参与,而华为在全球范围内有12000个合作伙伴。华为CloudBU总裁、兼IT产品线总裁郑叶来表示,华为云定位于智能社会的使能者,将聚合人工智能、物联网等基础能力,为政府、企业、合作伙伴和开发者,提供创新的企业智能云服务。

三、UCloud:新晋IaaS市场五强

公司自主研发并提供计算资源、存储资源、网络资源等企业必需的基础IT架构服务(IaaS)。依托位于国内、亚太、北美的全球10大数据中心以及北、上、广、深、杭等11地线下服务站为近4万家企业级客户提供服务,间接服务用户数量超过8亿。2016年公司在国内IaaS市场排名第五,占据5.5%的市场份额,前四为互联网或电信巨头,在创业类企业里遥遥领先。

为游戏出海保驾护航。UCloud是国内最早布设国际节点的云服务商:2013年10月,提供亚太数据中心服务;2014年10月,在北美开设数据中心;2015年5月,提供全球节点加速。UCloud深入游戏行业,解决高I/O、高并发、弹性强、出海等痛点,赢得了大量游戏客户。

多方优势打造行业新贵。1、自主研发。公司主要创始团队均在云计算技术研发和运营领域拥有多年经验,超过半数以上从事技术及产品的研发工作。目前云计算产品主要为自主开发,底层采用部分开源技术。2、完整的产品线。公司可提供公有云市场主流产品,包括计算和网络服务、存储和CDN服务、数据分析服务、并提供开放API支持。3、强大运营能力。公司熟悉互联网客户尤其是游戏领域客户的需求,国内数据中心布局以北京为主,在浙江、广州也部署了节点,同时在香港部署亚太节点,在洛杉矶部署北美节点,满足客户在国内和拓展广泛海外市场的需求。

构建生态体系,拓展企业客户。构建针对互联网产业的生态体系和拓展非互联网行业企业级客户是未来重要发展战略。公司成立了MDSH(MobileDeveloperServiceHorde)构建互联网产业生态体系,搭建行业解决方案和系统集成服务市场“U市场”,并推出了创业孵化器计划。

为积极拓展非互联网架构的企业级客户,公司提出了云计算与物理机的混合模式解决方案,兼顾客户在关键应用上的性能和安全性需求。

阿里云最初只为内部电商和金融业务提供IT基础设施支持。2010年阿里云才开始对外服务,主要提供IaaS层服务。经过8年发展,阿里云逐步发展成综合云服务龙头厂商,国内市占率遥遥领先,覆盖云计算、大数据、网络安全、人工智能等多个领域。

连续两年营收翻倍增长,有望持续到2020年。阿里云业务营收在2016、2017年都实现120%以上增速,而最新的2018年Q1季报营收达到24.31亿元,同比增速仍然达到96%。并且,阿里云收入占阿里巴巴整体收入比重逐年增加,2017财年已经上升到4.21%,去年仅为2.98%,内部地位逐年上升。全球范围来看,未来几年阿里云增速有望傲视群雄,维持在80%左右的高位。

图:2015-2017年阿里云收入、增速及总体占比

图:2018-2020E全球云厂商收入增速预测

服务中小客户,频繁降价抢占市场。阿里云最初主要服务客群是电商平台上的中小卖家。最新财报显示,阿里云在2017年6月付费用户达到101.1万,而官网显示服务客户数超过230万,还有将近130万的免费使用客户有待转化。2015年至今,阿里云共进行18次降价,2017年云栖大会上又宣布核心产品降价,云数据库Redis版(集群版)价格最高降幅35%,云服务器ECS最新一代实例最高降幅31%。中小企业客户采购经费有限、对价格敏感,阿里云利用自身规模优势执行降价策略可有效抢占市场。

图:2017年6月阿里云云数据库Redis版(集群版)降价情况

构建云市场平台,打造闭环生态圈。类似于AWS的Marketplace,阿里云依靠云市场平台供应商提供SaaS类产品。阿里云市场包括基础软件、企业应用、建站推广、服务&培训、云安全、数据及API、解决方案七大类目,超过1200家海内外知名软件商,逾4000款软件在线服务,2016年10家软件企业季度交易额过100万,3家合作伙伴的季度交易额过千万。2B市场相对封闭且分散,获客难度较大,广告投放等形式很难触及企业客户,阿里云市场提供推广渠道、可以有效解决客户触达难题,相信未来会有越来越多的2B企业进驻平台,形成良好闭环。

图:阿里云市场

积极布局私有云/混合云市场。在私有云市场,阿里云先后投资了数梦工场、驻云和ZStack。2014年起推出“云合计划”,与众多IT集成商结成合作伙伴,利用其客户资源快速推进业务。2016年阿里云发布面向传统企业客户的专有云平台(ApsaraStack),正式进军私有云市场。2017年阿里云推出增强型混合云平台ApsaraStackV3,同时公布与Docker公司的深度合作,成为DockerDataCenter国内唯一的云合作伙伴。阿里云作为公有云领军,依然看重私有云市场蛋糕,积极补充自身开源技术方面的短板,为服务大客户做好准备。

参考观研天下发布《2017-2022年中国云服务市场运行态势及未来前景分析报告》

图:阿里云专有云平台ApsaraStack

客户结构改善、衍生软件及服务销售,有效提升客单价。面对激烈的市场竞争,阿里云经历了将近20轮降价,但2017财年客单价有明显的提升,达到7624元,而去年同期为5885元,主要有以下两个原因:1、客户结构改善。虽然阿里云的主要客户群体仍然是中小客户,全年客单价不到9000元,低于UCloud、金山云等,但专有云(ApsaraStack)服务撬动政企大客户,客单价多为百万级,如中石化、央视、南方电网等;2、衍生服务及产品销售。阿里云客户不仅购买计算、存储资源,还有数据库等PaaS层服务以及阿里云平台上的软件等高毛利产品。

图:2016-2017阿里云客单价/元

图:阿里云国内典型客户

受益于付费用户数激增,阿里云EBITDA大幅改善。阿里巴巴2018年Q1的财报显示,云计算付费用户数量首次突破100万,成为亚洲首家达到百万级用户规模的云计算公司。受益于付费用户数量的快速增长,规模效应开始显现,阿里云业务的EBITDAmargin大幅度改善,2017年仅为-7%,而去年同期为-41%。预计在未来几个季度,阿里云有望实现盈亏平衡。

图:阿里云付费用户数/万人

图:阿里云EBITDA改善

二、华为雄心勃勃进军云服务市场

早在2007年,华为就成立聚焦云计算的虚拟化研究部。2017年华为明显加快了进军云服务市场步伐。年初,华为创始人任正非越来越多地拜访各省领导,云计算、大数据和智慧城市建设是华为与各省政府签约合作的重点。3月,华为副董事长、轮值CEO徐直军宣布成立专门负责公有云的CloudBU,并称2017年将增加投入2000人。8月,华为宣布内部架构调整,CloudBU将迁移至华为集团下,成为公司一级组织。9月,华为宣布成立第四大部门——云BG部门。华为官方数据显示,截至2017年6月底,华为共发布了10大类共65个云服务,拥有遍布全球170多个国家和地区的本地支撑团队,云服务合作伙伴群体超过12000家。

华为云优势独特,智能社会的使能者。华为发展云业务的独特优势:1、企业服务经验丰富。华为有着20多年服务企业的经验,与客户建立充分信任,客户不会太担心数据安全和隐私问题。2、技术储备充足。华为坚持基于OpenStack的开放云架构,在为企业客户提供私有云、混合云服务时能灵活应对。3、广泛的合作伙伴。企业向云迁移的过程是长期历史应用和数据的积累,需要合作伙伴参与,而华为在全球范围内有12000个合作伙伴。华为CloudBU总裁、兼IT产品线总裁郑叶来表示,华为云定位于智能社会的使能者,将聚合人工智能、物联网等基础能力,为政府、企业、合作伙伴和开发者,提供创新的企业智能云服务。

图:华为云的优势

三、UCloud:新晋IaaS市场五强

公司自主研发并提供计算资源、存储资源、网络资源等企业必需的基础IT架构服务(IaaS)。依托位于国内、亚太、北美的全球10大数据中心以及北、上、广、深、杭等11地线下服务站为近4万家企业级客户提供服务,间接服务用户数量超过8亿。2016年公司在国内IaaS市场排名第五,占据5.5%的市场份额,前四为互联网或电信巨头,在创业类企业里遥遥领先。

图:UCloud产品及优势

为游戏出海保驾护航。UCloud是国内最早布设国际节点的云服务商:2013年10月,提供亚太数据中心服务;2014年10月,在北美开设数据中心;2015年5月,提供全球节点加速。UCloud深入游戏行业,解决高I/O、高并发、弹性强、出海等痛点,赢得了大量游戏客户。

图:UCloud发展历史

多方优势打造行业新贵。1、自主研发。公司主要创始团队均在云计算技术研发和运营领域拥有多年经验,超过半数以上从事技术及产品的研发工作。目前云计算产品主要为自主开发,底层采用部分开源技术。2、完整的产品线。公司可提供公有云市场主流产品,包括计算和网络服务、存储和CDN服务、数据分析服务、并提供开放API支持。3、强大运营能力。公司熟悉互联网客户尤其是游戏领域客户的需求,国内数据中心布局以北京为主,在浙江、广州也部署了节点,同时在香港部署亚太节点,在洛杉矶部署北美节点,满足客户在国内和拓展广泛海外市场的需求。

构建生态体系,拓展企业客户。构建针对互联网产业的生态体系和拓展非互联网行业企业级客户是未来重要发展战略。公司成立了MDSH(MobileDeveloperServiceHorde)构建互联网产业生态体系,搭建行业解决方案和系统集成服务市场“U市场”,并推出了创业孵化器计划。

为积极拓展非互联网架构的企业级客户,公司提出了云计算与物理机的混合模式解决方案,兼顾客户在关键应用上的性能和安全性需求。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。