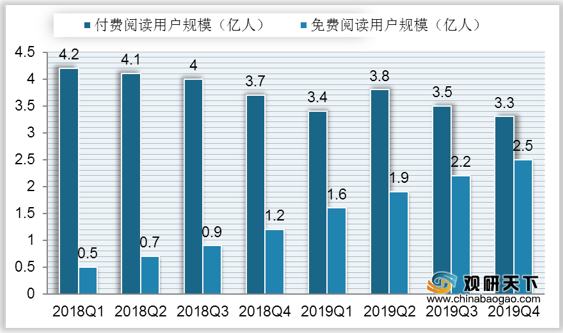

在线阅读包含两种定义:在广义上包括以数字文件为内容载体的公开出版物,电子书、漫画、数字报刊杂志以及有声读物文件;狭义上是指通过PC、手机、平板电脑等互联网设备进行文学作品的在线或离线阅读,仅包含网络文学与出版物的电子版。据统计,我国整体在线阅读用户规模呈上升趋势,从2018年一季度的4.7亿人增长到2019年四季度的5.8亿人。目前行业处于免费阅读与付费阅读并存时期,自2018年一季度以来,付费阅读用户规模有所下降,从4.2亿人下降到2019年四季度的3.3亿人;免费阅读用户规模则持续上升,从0.5亿人增长至2.5亿人。

随着用户规模的增长,我国在线阅读市场规模也有所上升,到2018年达到153.5亿元,同比增长20.3%;预计2019年中国在线阅读市场规模将达到180.5亿元,到2020年市场规模将达到206.3亿元。

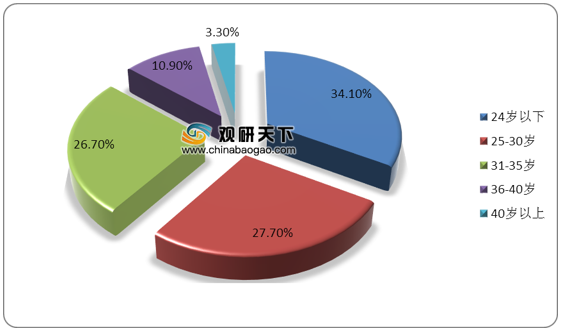

在用户年龄分布中,中国在线阅读用户较为年轻,年龄集中在35岁以下,其中24岁以下用户占比最高,达到31.4%;其次是25到30岁人群、31-35岁人群,占比分别为27.7%、26.7%;然后是36-40岁用户,占比为10.9%。

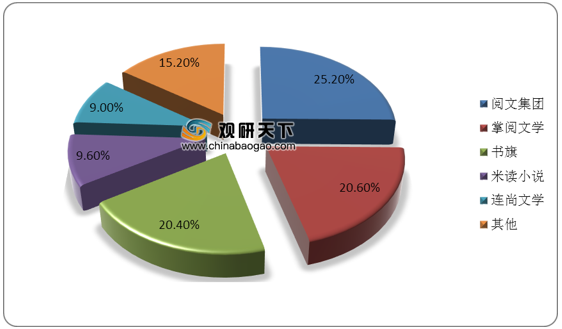

根据数据显示,在2019年我国在线阅读整体领域中,流量市场应用仍然以付费阅读为主,其中阅文集团占整体比重高达25%以上,排名第一;其次是掌阅文学和书旗,占比分别为20.6%、20.4%。而免费阅读应用流量市场份额目前仍然较小,整体市场份额在30%以下,主要应用以米读小说和连尚文学为代表,占比分别为9.6%和9%。

相关行业分析报告参考《2020年中国在线阅读市场分析报告-市场运营现状与发展动向预测》。

2018年Q1-2019年Q4中国在线阅读细分用户规模

数据来源:公开资料整理

随着用户规模的增长,我国在线阅读市场规模也有所上升,到2018年达到153.5亿元,同比增长20.3%;预计2019年中国在线阅读市场规模将达到180.5亿元,到2020年市场规模将达到206.3亿元。

2012-2020年中国在线阅读市场规模及预测

数据来源:公开资料整理

在用户年龄分布中,中国在线阅读用户较为年轻,年龄集中在35岁以下,其中24岁以下用户占比最高,达到31.4%;其次是25到30岁人群、31-35岁人群,占比分别为27.7%、26.7%;然后是36-40岁用户,占比为10.9%。

中国在线阅读用户年龄占比

数据来源:公开资料整理

根据数据显示,在2019年我国在线阅读整体领域中,流量市场应用仍然以付费阅读为主,其中阅文集团占整体比重高达25%以上,排名第一;其次是掌阅文学和书旗,占比分别为20.6%、20.4%。而免费阅读应用流量市场份额目前仍然较小,整体市场份额在30%以下,主要应用以米读小说和连尚文学为代表,占比分别为9.6%和9%。

2019年我国在线阅读领域全流量市场份额

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国在线阅读市场分析报告-市场运营现状与发展动向预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。