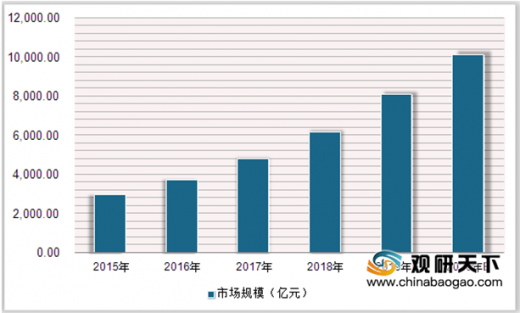

随着移动互联网、物联网、云计算产业的深入发展,大数据国家战略的加速落地,根据数据显示,2018年我国大数据产业规模达6170亿元,2019年将持续上升,将突破8000亿元。随着大数据体量呈爆发式增长,2020年我国大数据规模将计入万亿市场。

参考观研天下发布《2020年中国大数据行业分析报告-行业深度分析与投资前景预测》

我国大数据产业分为应用层、衍生层、硬件层、技术层、数据源、交易层等,根据市场分析来看,大数据产业中应用层的规模将占比最大,达40%,主要应用在工业、企业管理、交通、金融、医疗等方面。其次是衍生层,占比为18%。随着技术的不断提升,未来大数据技术的应用不管从纵向或是横向来看都将更加广泛,规模扩大。

| 项目 |

内容 |

| 应用层 |

大数据的应用是实现其价值的重要渠道,随着大数据在实体经济行业、政府机构、新兴行业等领域的融合应用加深,通过分布式并行计算、人工智能等技术对大量数据进行分析、挖掘,再作用到行业的生产、管理等。随着大数据技术及产品的应用进一步普及,预计应用市场在大数据产业中的占比将提高。 |

| 衍生层 |

大数据产业链涉及的环节众多,随着大数据市场需求扩大,为了更好的满足用户需要,更好的支持大数据技术、大数据产品或是大数据服务,将衍生出不少相关的新业态。此外,新兴产业快速发展的背景下,“大数据+”将带来新业态、新模式。大数据产业衍生市场占比将进一步提高,将近两成。 |

| 硬件层 |

大数据技术中的硬件产品包括芯片、传感器、传输设备、存储设备、服务器、安全设备等,是支撑大数据产业基础设施的建设,在大数据产业的占比不小。随着需求升级、应用扩大,未来大数据技术硬件支撑也将不断优化升级。 |

| 技术层 |

大数据产业链涉及的环节众多,随着大数据市场需求扩大,为了更好的满足用户需要,更好的支持大数据技术、大数据产品或是大数据服务,将衍生出不少相关的新业态。此外,新兴产业快速发展的背景下,“大数据+”将带来新业态、新模式。大数据产业衍生市场占比将进一步提高,将近两成。 |

| 数据源 |

数据源是大数据产业的基础,大数据概念在我国的发展相对较晚,整体体系仍待完善,数据源覆盖面不够大。目前,我国数据来源主要有政府部门、互联网巨头、移动通信企业等。相对于应用、技术等领域来说,数据源市场份额在大数据产业中占比较小。 |

| 交易层 |

大数据交易可以打破行业信息壁垒,为用户提供大量数据源、管理、分析等,实现数据价值的最大化。但目前,我国大数据产业仍在发展阶段,大数据交易市场尚未成熟。未来,随着大数据交易市场统一规范,平台、流通、管理等环节更为成熟、完善,大数据交易市场将进一步扩大。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。