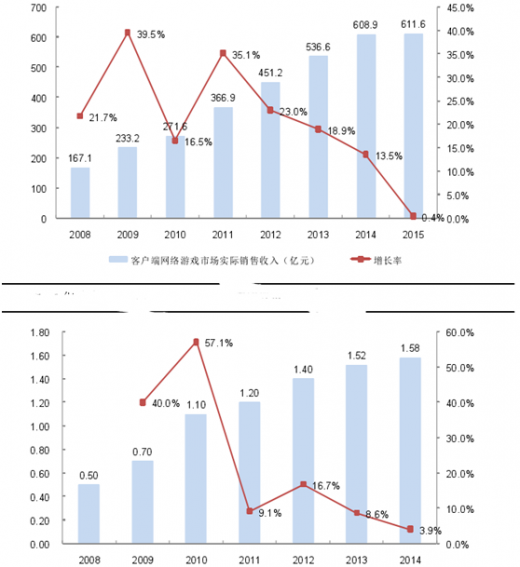

2013年,中国客户端网络游戏用户数量约达到1.52亿人,同比增长8.6%;实际销售收入达到536.6亿元人民币,同比增长18.9%。按游戏类型划分,客户端网络游戏可分为角色扮演类和休闲竞技类,2013年角色扮演类游戏收入为352.9亿元,占比65.8%;休闲竞技类收入为183.7亿元,占比34.2%。

2014年,我国客户端游戏用户数量约1.58亿人,同比增长3.9%;实际销售收入608.9亿元,同比增长13.5%;在收入增长的同时,客户端网络游戏的市场占有率持续下滑,市场占有率较2013年(64.5%)下滑11.3个百分点。

2015年,我国客户端游戏实际销售收入611.8亿元,同比增长0.4%。

整体看来,客户端游戏进入了相对平稳的发展阶段,用户群体较为稳定,需求相对刚性。

客户端网络游戏市场规模有所扩大,依然占据主力地位。

2014年,客户端网络游戏市场规模进一步扩大,新兴类型如MOBA(多人在线竞技游戏)等快速增长,与玩法改良的新资料片、微端产品共同推进收入增长。尽管其他细分市场高速增长造成市场占有率逐渐缩减,但从主要产品的营收状况,到企业的人才储备、市场经验等方面,其地位短时间内难以撼动。

客户端网络游戏品质保持领先。与其他细分市场相比,客户端网络游戏引擎的技术升级,硬件设备的图像处理能力加强,让产品画面品质依然保持领先。

企业积极整合上下游资源,客户端游戏企业纷纷探索出版业上下游资源整合机会,不断延伸产业链条,拓宽产品销售渠道、推进自家平台建设。主要表现在全球化(如完美世界的PWIE海外进出口平台)和整合移动端资源(如盛大推出的G+平台形成移动端的游戏账号管理平台)上。

参考观研天下发布《2018-2023年中国网络游戏产业市场竞争现状调研与投资前景规划预测报告》

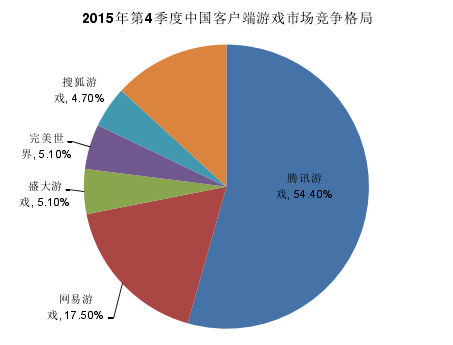

根据易观国际发布的统计数据,我国客户端网络游戏呈现腾讯一家独大的竞争格局,此外网易游戏、盛大游戏、完美游戏、搜狐游戏等传统游戏公司也占据着较为重要的竞争地位。其他竞争者还包括二线的客户端游戏运营企业(比如光宇华夏、金山、网龙等)和专注于网页等新兴游戏运营的企业(比如昆仑万维、趣游、4399、37wan、奇虎360等)。

独大的绝对市场份额将逐渐松动。目前,客户端网络游戏在用户数量上已经被网页游戏和移动游戏赶超,由于新兴市场正处于市场孵化阶段,整体付费率和付费能力暂时还无法媲美客户端游戏市场。不过,仅从产品收入角度,部分高收入网页游戏和移动游戏已经与客户端游戏不相上下,其盈利周期也在不断延长,预计未来客户端网络游戏的市场份额将会有所下降。

部分细分市场存在一定潜力。客户端网络游戏市场正进入一个重要的调整阶段,产业将进一步细分,覆盖不同细分用户群,满足多层次用户对游戏的需求,从而拓展出新用户群体形成的细分用户文化圈,部分承载潜力的细分市场将逐步繁荣,推动相关市场规模扩大。

选择多平台拓展发展空间。从合作的角度来看,客户端网络游戏企业横跨网页游戏、移动游戏多平台发展,有利于合作企业在产品、用户和渠道方面互利共赢。同时,多平台化发展也是基于对用户价值的挖掘,能够给予广大用户充分的游戏消费选择,从而拓展游戏用户资源和巩固企业市场地位。

2014年,我国客户端游戏用户数量约1.58亿人,同比增长3.9%;实际销售收入608.9亿元,同比增长13.5%;在收入增长的同时,客户端网络游戏的市场占有率持续下滑,市场占有率较2013年(64.5%)下滑11.3个百分点。

2015年,我国客户端游戏实际销售收入611.8亿元,同比增长0.4%。

整体看来,客户端游戏进入了相对平稳的发展阶段,用户群体较为稳定,需求相对刚性。

客户端网络游戏市场规模有所扩大,依然占据主力地位。

2014年,客户端网络游戏市场规模进一步扩大,新兴类型如MOBA(多人在线竞技游戏)等快速增长,与玩法改良的新资料片、微端产品共同推进收入增长。尽管其他细分市场高速增长造成市场占有率逐渐缩减,但从主要产品的营收状况,到企业的人才储备、市场经验等方面,其地位短时间内难以撼动。

客户端网络游戏品质保持领先。与其他细分市场相比,客户端网络游戏引擎的技术升级,硬件设备的图像处理能力加强,让产品画面品质依然保持领先。

企业积极整合上下游资源,客户端游戏企业纷纷探索出版业上下游资源整合机会,不断延伸产业链条,拓宽产品销售渠道、推进自家平台建设。主要表现在全球化(如完美世界的PWIE海外进出口平台)和整合移动端资源(如盛大推出的G+平台形成移动端的游戏账号管理平台)上。

参考观研天下发布《2018-2023年中国网络游戏产业市场竞争现状调研与投资前景规划预测报告》

根据易观国际发布的统计数据,我国客户端网络游戏呈现腾讯一家独大的竞争格局,此外网易游戏、盛大游戏、完美游戏、搜狐游戏等传统游戏公司也占据着较为重要的竞争地位。其他竞争者还包括二线的客户端游戏运营企业(比如光宇华夏、金山、网龙等)和专注于网页等新兴游戏运营的企业(比如昆仑万维、趣游、4399、37wan、奇虎360等)。

独大的绝对市场份额将逐渐松动。目前,客户端网络游戏在用户数量上已经被网页游戏和移动游戏赶超,由于新兴市场正处于市场孵化阶段,整体付费率和付费能力暂时还无法媲美客户端游戏市场。不过,仅从产品收入角度,部分高收入网页游戏和移动游戏已经与客户端游戏不相上下,其盈利周期也在不断延长,预计未来客户端网络游戏的市场份额将会有所下降。

部分细分市场存在一定潜力。客户端网络游戏市场正进入一个重要的调整阶段,产业将进一步细分,覆盖不同细分用户群,满足多层次用户对游戏的需求,从而拓展出新用户群体形成的细分用户文化圈,部分承载潜力的细分市场将逐步繁荣,推动相关市场规模扩大。

选择多平台拓展发展空间。从合作的角度来看,客户端网络游戏企业横跨网页游戏、移动游戏多平台发展,有利于合作企业在产品、用户和渠道方面互利共赢。同时,多平台化发展也是基于对用户价值的挖掘,能够给予广大用户充分的游戏消费选择,从而拓展游戏用户资源和巩固企业市场地位。

资料来源:观研天下整理,转载请注明出处(YS)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。