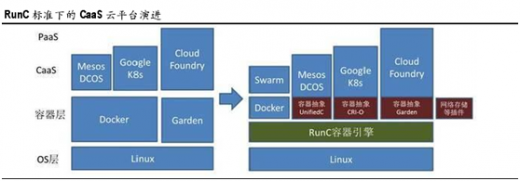

目前,国际上的主流容器标准有 Docker 和 Garden 两大体系,双方阵营在容器标准与容器集群管理方面呈现互相竞争、互不兼容。考虑到 Caa S 平台未来的发展、为了能够更加符合用户企业实际生产系统的需求,于是包括 Google、Mesos、Docker、Cloud Foundry 在内的各 Caa S 生态厂商组建起 OCI 联盟,针对后向兼容性、稳定性、开源性等问题来打造开源标准的 Run C 容器引擎。在新的 Run C 标准下,新的容器仅需要一个简单的容器起停、管理等引擎,把原有的复杂容器功能一分为二,Run C 将构建起一个简单明了的运行环境,降低复杂度,提升稳定性,适合生产系统,而其他的复杂功能则在各家平台的容器集群管理算法下形成容器抽象层,依据用户需求去个别实现。

参考观研天下发布《2018-2023年中国云计算行业发展现状分析及投资价值前景评估报告》

新兴的开源容器统一标准对于中国企业来说,亦是一次实现飞越式发展的良好机遇。根据 OCI 组织的社区,中国公司对于 Run C 的贡献度越来越高,特别是华为,可能是国内公司中对 Run C 贡献最大的,此外还有 Easy Stack 等公司的贡献度也很高。我们有理由相信,在未来新兴的开源 Caa S 云平台上,中国将具备不亚于、甚至超越 Open Stack 时期的技术话语权。

经过两年来的市场培育,Caa S 云平台已开始逐渐在企业中落地,它所带来的轻量级容器虚拟化、秒级部署、镜像迁徙、微服务、开发测试等能最大化释放企业的生产力。当容器技术在 Run C 标准下统一后,以应用为中心的 Caa S平台将会对现有的云计算市场格局带来革命性的变化,它不仅能涵盖了 Iaa S 和 Paa S,未来 Saa S 应用也将逐步容器化,这大大提高了 Saa S 交付部署的能力,从而进一步促进 Caa S 云平台的快速发展。

因此,我们特别看好在 Docker 等容器化技术上已经有所储备的云计算公司,以及拥有较好 Iaa S 资源可以向上发展 Caa S 平台的企业。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。