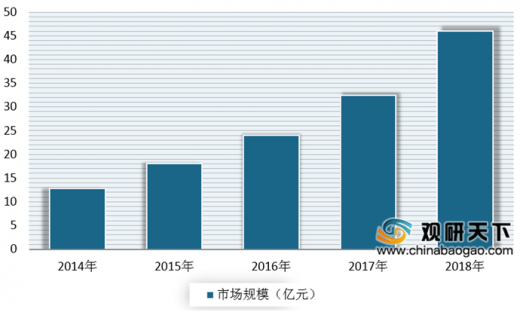

虽然发展至今已有十多年,但自2011年开始,我国BIM才步入快速发展深度应用的时期。根据数据显示,2018年我国BIM的市场规模达到了46亿,较2017年同期增长42%。

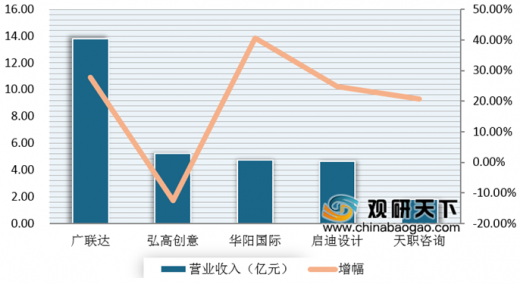

现阶段我国BIM行业企业相对来说比较多,就上市企业来说就有二十多家,其业务分类主要包括BIM软件、BIM咨询与BIM培训三类。

参考观研天下发布《2019年中国建筑信息模型(BIM)市场分析报告-市场深度调研与发展战略规划》

近年来随着国家支持力度的不断加大,我国BIM行业市场不断扩大,从而也带动了主要厂商营收不断增长。其中作为行业内领先者,广联达在2019年上半年的营业收入达到13.8亿元,同比增长27.76%,远高于其他企业。其次为弘高创意,但其受原材料价格上涨等因素影响而导致营业收入有所减少,在2019年上半年的营业收入只有5.25亿元,同比下降12.42%。

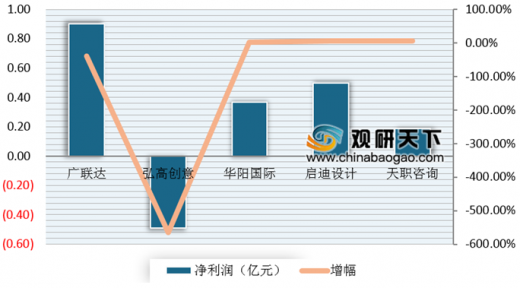

在净利润方面,2019年上半年依旧是广联达最大,其净利润为0.9亿元,同比降低39.13%;其次为启迪设计0.5亿元,同比增长5.88%。另外在2019年上半年,净利润亏损企业有弘高创意,其亏损0.49亿元,同比降低565.69%。

2012-2018年我国BIM行业市场规模情况

数据来源:中国建筑业协会

现阶段我国BIM行业企业相对来说比较多,就上市企业来说就有二十多家,其业务分类主要包括BIM软件、BIM咨询与BIM培训三类。

参考观研天下发布《2019年中国建筑信息模型(BIM)市场分析报告-市场深度调研与发展战略规划》

近年来随着国家支持力度的不断加大,我国BIM行业市场不断扩大,从而也带动了主要厂商营收不断增长。其中作为行业内领先者,广联达在2019年上半年的营业收入达到13.8亿元,同比增长27.76%,远高于其他企业。其次为弘高创意,但其受原材料价格上涨等因素影响而导致营业收入有所减少,在2019年上半年的营业收入只有5.25亿元,同比下降12.42%。

2019年上半年我国BIM行业主要厂商营业收入及增长

数据来源:公司公告

在净利润方面,2019年上半年依旧是广联达最大,其净利润为0.9亿元,同比降低39.13%;其次为启迪设计0.5亿元,同比增长5.88%。另外在2019年上半年,净利润亏损企业有弘高创意,其亏损0.49亿元,同比降低565.69%。

2019年上半年我国BIM行业主要厂商净利润及增长

数据来源:公司公告

资料来源:中国建筑业协会,公司公告,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。