对消费端而言,互联网 3.0 不过是最近一年诞生的新词汇;而对于互联网巨头而言,针对下一场互联网革命的准备工作早已展开。本章将具体分析谷歌和亚马逊近期的布局,我们相信,这些巨头的动作在很大程度上指向了互联网 3.0 在当前的主要矛盾,这些矛盾便是投资机会所在。

参考观研天下发布《2017-2022年中国互联网行业竞争现状及投资动向研究报告》

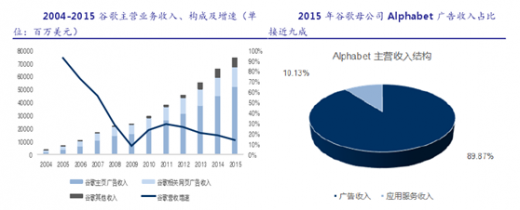

互联网 1.0→2.0,谷歌软件布局把握新增数据入口。谷歌在互联网 1.0 时代通过搜索引擎获取海量数据,形成“数据检索用户体验→用户增加→用户数据增加→扩大数据检索处理能力→不断提供良好用户体验增加平台粘性”的良性循环,以广告或者应用服务的商业模式将“数据平台”变现,构建谷歌“数据平台经济”模式;在互联网 2.0 时代,谷歌开源智能手机 Android 系统,谷歌的数据信息来源从原来的每一台电脑拓展到人手一台的安卓智能手机或平板。通过这一新途径来获得移动互联网的数据增量,同时也为谷歌带来了营收增速上的突破。互联网经济的核心在于能否把握数据流量,因此,适应互联网 3.0万物联网时代,谷歌从软硬件多方面积极布局数据入口。

互联网 3.0:谷歌战略布局软硬件,争夺增量数据蓝海。互联网 3.0 时代,智能硬件在人机交互、物物交互之间将会产生巨量新增的数据,例如传感器数据、人体监测数据等等。面对这样广阔的新增数据市场,谷歌布局互联网 3.0 时代的战略是利用硬件卡位交互入口,AI 深挖拓展平台格局。

硬件方面:尝试硬件布局的过程中选择了“现有设备网络化”→“自主设计硬件”的发展路径,保障数据来源;

软件方面:开启了“云计算”→“大数据”→“人工智能”的全产业链布局,深挖数据信息价值。谷歌这一战略在智能家居领域体现的十分典型。

智能家居:互联共享,尝试现有设备的“网络化”

谷歌试水物联网,实现现有设备“入网”。谷歌在试水物联网战略的初期,通过简单硬件设备实现已有硬件设备“入网”这一巧思,规避自身在硬件制造领域的短板。以智能家居领域布局为例,谷歌在智能音箱 Home之前推出过基于客厅场景的 Android TV平台、Nexus Q 以及电视棒 Chromecast ,无论是销量平平的前两款产品还是广受欢迎的Chromecast,都并不是直接生产全新“智能化”家电去做完全替代,而是通过嫁接谷歌已有的互联网功能到传统家电上,如电视、唱片机等等。这样将已有的家庭硬件设备利用起来,快速实现谷歌在物联网初步布局的战略。

参考观研天下发布《2017-2022年中国互联网行业竞争现状及投资动向研究报告》

互联网 1.0→2.0,谷歌软件布局把握新增数据入口。谷歌在互联网 1.0 时代通过搜索引擎获取海量数据,形成“数据检索用户体验→用户增加→用户数据增加→扩大数据检索处理能力→不断提供良好用户体验增加平台粘性”的良性循环,以广告或者应用服务的商业模式将“数据平台”变现,构建谷歌“数据平台经济”模式;在互联网 2.0 时代,谷歌开源智能手机 Android 系统,谷歌的数据信息来源从原来的每一台电脑拓展到人手一台的安卓智能手机或平板。通过这一新途径来获得移动互联网的数据增量,同时也为谷歌带来了营收增速上的突破。互联网经济的核心在于能否把握数据流量,因此,适应互联网 3.0万物联网时代,谷歌从软硬件多方面积极布局数据入口。

互联网 3.0:谷歌战略布局软硬件,争夺增量数据蓝海。互联网 3.0 时代,智能硬件在人机交互、物物交互之间将会产生巨量新增的数据,例如传感器数据、人体监测数据等等。面对这样广阔的新增数据市场,谷歌布局互联网 3.0 时代的战略是利用硬件卡位交互入口,AI 深挖拓展平台格局。

硬件方面:尝试硬件布局的过程中选择了“现有设备网络化”→“自主设计硬件”的发展路径,保障数据来源;

软件方面:开启了“云计算”→“大数据”→“人工智能”的全产业链布局,深挖数据信息价值。谷歌这一战略在智能家居领域体现的十分典型。

智能家居:互联共享,尝试现有设备的“网络化”

谷歌试水物联网,实现现有设备“入网”。谷歌在试水物联网战略的初期,通过简单硬件设备实现已有硬件设备“入网”这一巧思,规避自身在硬件制造领域的短板。以智能家居领域布局为例,谷歌在智能音箱 Home之前推出过基于客厅场景的 Android TV平台、Nexus Q 以及电视棒 Chromecast ,无论是销量平平的前两款产品还是广受欢迎的Chromecast,都并不是直接生产全新“智能化”家电去做完全替代,而是通过嫁接谷歌已有的互联网功能到传统家电上,如电视、唱片机等等。这样将已有的家庭硬件设备利用起来,快速实现谷歌在物联网初步布局的战略。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。