与通常意义上保险公司销售互联网保险不同,一般互联网保险即保险公司将所出售的保险产品通过互联网的渠道进行销售,其保险产品通常为自己公司设计,并通过各类互联网渠道进行销售。而蚂蚁金服保险平台并不自己设计保险产品,而是发现保险产品需求后与保险公司合作设计,并且更多的是为保险销售提供一个在线平台,同时提供数据与技术的支持。其主要业务即为以下三大类:开放式保险平台蚂蚁金服的保险业务致力于打造一个开放式的保险平台,通过数据、技术与渠道的支持,将经由平台发现的保险需求反馈给保险公司,与保险公司合作开发新的保险产品。

场景保险+平台保险

场景保险和平台保险是目前主要的两类互联网保险形式。场景保险即将保险产品融入到消费者的生活场景之中,如嵌入在电商交易、支付账户、在线旅游等具体场景之中的保险,其中许多保险都是近几年新设计出来的保险,最为代表性的有退货运费险、支付宝账户安全险。平台保险是在各类互联网平台上销售的保险,包括许多传统意义上的车险、意外伤害险、健康险等,逐步实现线上化,为各保险公司提供第三方网上销售渠道。

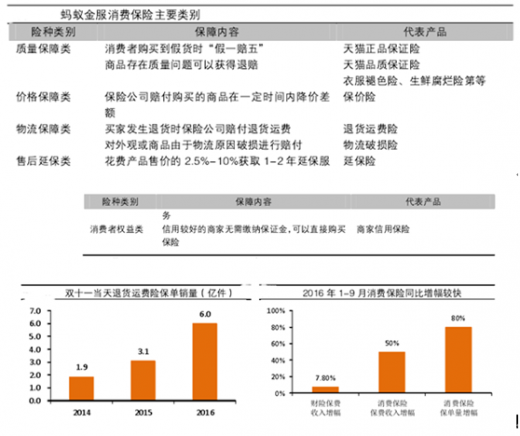

蚂蚁金服将关注重点集中在“消费保险”方面,公司将消费保险定义为:场景保险中的分支,主要围绕消费场景而定制的各类保险产品。目前蚂蚁金服保险平台与保险公司合作的险种主要都为消费保险,并与9家保险公司合作5大类30余种消费保险产品。

数据与技术支持

参考观研天下发布《2017-2022年中国互联网保险产业运营现状及十三五竞争策略分析报告》

一方面为险种设计提供大量的数据作为精算基础,丰富保险云平台,通过蚂蚁金服大数据分析的能力和经验,与保险公司一起提升定价、核保、理赔、反欺诈能力;另一方面,在理赔等环节提供技术支持,节约产品的人力成本,提高理赔效率和客户体验,一个典型的例子就是通过与芝麻信用合作以及运用图片智能识别技术进行急速赔付。除此以外还有超过4万笔/秒出单峰值的技术能力以及千人千面定价与理赔等方面的支持。

蚂蚁金服保险业务发展空间

目前蚂蚁金服的消费保险已经几乎涵盖了整个购物链的全部环节,包括从商品质量保障、价格保障、订单达成、物流保障、售后保障到商家的持续经营能力。而利用保险机制促进了消费达成,从价格、质量、物流等各环节提升消费体验,化解售后纠纷,提供意外损失后的经济补偿,从全球保险行业范围来看,蚂蚁金服是该领域的开拓者。

而对于此类消费保险未来的发展,整体还是较为乐观。从目前发展情况来看,2016年前三季度消费保险保单量增长超过80%,保费收入增长超过50%。且通过线上线下业务相结合可以起到相互促进的作用,发展线上保险产品的保障使得线下商品业务获得更快的增长,而线下业务的增长也对线上保险产品产生了更多需求。此外,全球化、定制化也将会为其未来发展提供新的方向。

场景保险+平台保险

场景保险和平台保险是目前主要的两类互联网保险形式。场景保险即将保险产品融入到消费者的生活场景之中,如嵌入在电商交易、支付账户、在线旅游等具体场景之中的保险,其中许多保险都是近几年新设计出来的保险,最为代表性的有退货运费险、支付宝账户安全险。平台保险是在各类互联网平台上销售的保险,包括许多传统意义上的车险、意外伤害险、健康险等,逐步实现线上化,为各保险公司提供第三方网上销售渠道。

蚂蚁金服将关注重点集中在“消费保险”方面,公司将消费保险定义为:场景保险中的分支,主要围绕消费场景而定制的各类保险产品。目前蚂蚁金服保险平台与保险公司合作的险种主要都为消费保险,并与9家保险公司合作5大类30余种消费保险产品。

数据与技术支持

参考观研天下发布《2017-2022年中国互联网保险产业运营现状及十三五竞争策略分析报告》

一方面为险种设计提供大量的数据作为精算基础,丰富保险云平台,通过蚂蚁金服大数据分析的能力和经验,与保险公司一起提升定价、核保、理赔、反欺诈能力;另一方面,在理赔等环节提供技术支持,节约产品的人力成本,提高理赔效率和客户体验,一个典型的例子就是通过与芝麻信用合作以及运用图片智能识别技术进行急速赔付。除此以外还有超过4万笔/秒出单峰值的技术能力以及千人千面定价与理赔等方面的支持。

蚂蚁金服保险业务发展空间

目前蚂蚁金服的消费保险已经几乎涵盖了整个购物链的全部环节,包括从商品质量保障、价格保障、订单达成、物流保障、售后保障到商家的持续经营能力。而利用保险机制促进了消费达成,从价格、质量、物流等各环节提升消费体验,化解售后纠纷,提供意外损失后的经济补偿,从全球保险行业范围来看,蚂蚁金服是该领域的开拓者。

而对于此类消费保险未来的发展,整体还是较为乐观。从目前发展情况来看,2016年前三季度消费保险保单量增长超过80%,保费收入增长超过50%。且通过线上线下业务相结合可以起到相互促进的作用,发展线上保险产品的保障使得线下商品业务获得更快的增长,而线下业务的增长也对线上保险产品产生了更多需求。此外,全球化、定制化也将会为其未来发展提供新的方向。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。