DCS控制系统即分布式系统,是基于计算机管控、显示及通信等技术,对现场装置进行分散控制,实现对生产过程集中管理、控制和操作的工业自动化控制系统。

我国DCS控制系统产业链上游主要为原材料供应及软件开发行业,下游主要应用在化工、电力、石化、市政、造纸等领域。

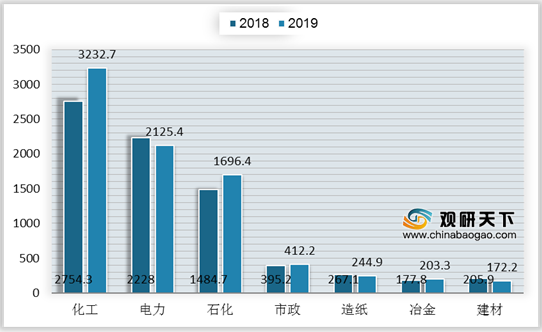

近年来,化工、电力、石化、市政、冶金等领域对DCS控制系统的需求持续增加,其中,化工为DCS第一大市场,其2019年市场规模达32.3亿元,同比增长17.4%;其次是电力领域,其2019年市场规模为21.3亿元,同比下降4.6%。

数据来源:公开资料

数据来源:公开资料

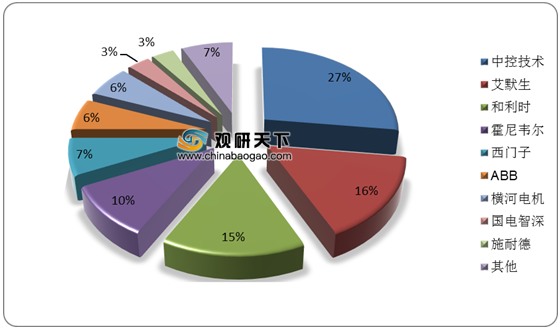

经过三十余年的发展,我国DCS控制系统市场进入一个相对成熟稳定、行业细分的时期。从竞争格局来看,我国DCS控制系统市场依然以外资品牌居多,并且占据主导地位,但国产品牌已经形成一定的替代效应,如国资品牌中控技术在2019年以27%的市场份额位居DCS控制系统行业首位。

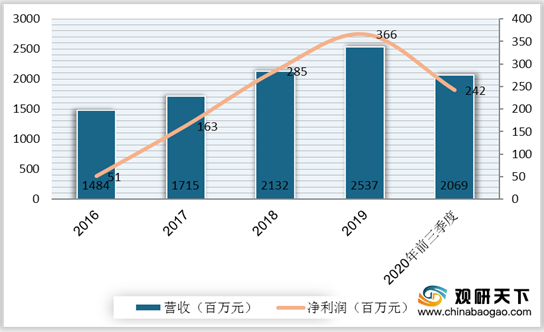

致力于面向流程工业为主的工业企业提供以自动化控制系统为核心的中控技术,其业务涵盖石化、化工、造纸、水泥等领域。近年来中控技术营业收入与净利润不断增长,截至2020年前三季度,中控技术营业收入达到20.69亿元,同比增长22.54%,净利润为2.42亿元,同比增长10.98%。

同时,中控技术也非常重视研发工作,2017-2019年其研发投入不断增长,2019年增至3.05亿元,并且,这三年的研发投入占比基本维持在12%左右。

以上数据资料参考《2020年中国DCS市场分析报告-市场现状调查与发展战略规划》。

我国DCS控制系统产业链上游主要为原材料供应及软件开发行业,下游主要应用在化工、电力、石化、市政、造纸等领域。

我国DCS控制系统行业产业链

资料来源:公开资料

近年来,化工、电力、石化、市政、冶金等领域对DCS控制系统的需求持续增加,其中,化工为DCS第一大市场,其2019年市场规模达32.3亿元,同比增长17.4%;其次是电力领域,其2019年市场规模为21.3亿元,同比下降4.6%。

2018-2019年国内DCS控制系统分行业市场规模(百万元)

经过三十余年的发展,我国DCS控制系统市场进入一个相对成熟稳定、行业细分的时期。从竞争格局来看,我国DCS控制系统市场依然以外资品牌居多,并且占据主导地位,但国产品牌已经形成一定的替代效应,如国资品牌中控技术在2019年以27%的市场份额位居DCS控制系统行业首位。

中国DCS控制系统行业竞争格局

|

|

代表企业 |

产品名称 |

优势行业 |

| 国产品牌 |

浙江中控 |

WebFidld ECS、WebFidld JX、WebFidld GCS |

石化、化工、造纸、水泥 |

| 杭州和利时 |

石化、化工、造纸、电力、水泥、冶金、汽轮机电液调节 |

||

| 国电智深 |

EDPF-NT |

电力 |

|

| 上海新华 |

XDPS-400+、DEH-IIIA |

热电、汽轮机电液调节 |

|

| 外资品牌 |

艾默生 |

Delta V、OVATION |

石化、化工、电力 |

| 霍尼韦尔 |

PKS |

石化、化工、造纸、电力 |

|

| 西门子 |

PCS7、APACS、T-XP |

石化、化工、造纸、电力、水泥、冶金 |

|

| 因维斯 |

I/A Series、A2 |

电力 |

|

| 横河 |

CS1000、CS3000 |

石化、化工、造纸 |

|

| ABB |

AC800F、AC800M、Industrial IT、System 800xA |

石化、化工、造纸、电力、水泥、冶金 |

资料来源:公开资料

2019年DCS控制系统行业市场份额占比

数据来源:公开资料

致力于面向流程工业为主的工业企业提供以自动化控制系统为核心的中控技术,其业务涵盖石化、化工、造纸、水泥等领域。近年来中控技术营业收入与净利润不断增长,截至2020年前三季度,中控技术营业收入达到20.69亿元,同比增长22.54%,净利润为2.42亿元,同比增长10.98%。

2016-2020年Q3中控技术营收及净利润统计

数据来源:公开资料

同时,中控技术也非常重视研发工作,2017-2019年其研发投入不断增长,2019年增至3.05亿元,并且,这三年的研发投入占比基本维持在12%左右。

2017-2019年中控技术研发情况

数据来源:公开资料(TC)

以上数据资料参考《2020年中国DCS市场分析报告-市场现状调查与发展战略规划》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。