随着人们生活水平的不断提高以及消费结构升级,我国家电消费量迅速增长,其零售渠道也发生了较大变化,家电连锁凭借着服务便利等优势逐渐代替传统的百货店和专卖店。比如,家电连锁品牌数量较多,可以满足消费者一站式购物的需求,并且提供送货﹑安装﹑维修和保养等各方面的服务。

一、供应商的议价能力

我国家电连锁行业的供应商主要是各个家电生产厂家。许多家电连锁经营者凭借巨大的销售规模,可以直接向家电厂家采购家电,尤其是以国美和苏宁为代表的少数家电连锁企业在全国范围内迅速大量开店,家电销售规模迅速增长,已经成为一二级市场的主要家电销售渠道。因此,在家电业已经成为买方市场、产品同质化严重、市场竞争激烈的背景下,我国家电行业对销售渠道的依赖越来越大;而国美和苏宁等家电企业凭借巨大的采购规模和对销售渠道的控制,拥有很强的讨价还价能力。因此,我国家电连锁行业整体供应商议价能力较弱。

二、购买者的议价能力

家电连锁行业作为家电产业链的下游市场,在提供给消费者家电的同时还提供各种服务。目前,我国家电连锁所提供给消费者的产品类别差别不大,往往同一种产品在其他连锁都能买到,而在服务内容方面也是大同小异。我国家电连锁行业所提供的服务基本上都是产品咨询﹑送货﹑安装﹑维修保养、延保服务等,很少有自己独特的服务;在服务的效率、质量等顾客评价上也差别不大,没有形成自己的特色服务品牌。这导致顾客感觉在哪家企业购买家电都没有差别,对家电连锁企业的忠诚度不高;顾客更在意的是哪家连锁企业卖的产品价格更优惠。因此,我国家电连锁行业的购买者拥有较强的议价能力。

三、新进入者的威胁

家电连锁行业的特点是覆盖范围广、销售渠道宽、产品种类丰富等,尤其是全国性的连锁企业,凭借数量众多的连锁店﹑物流配送中心、送货安装维修服务队伍,已经形成了一定的规模经济。而这种规模经济对于新进入者来说是一种进入壁垒。新进入者要想进入家电连锁行业也必须形成这种规模经济,否则家电销售的利润水平会比现有家电连锁企业低,在竞争对手压低销售价格时会面临亏损直至破产。以国美降价为例,2000年国美向北京市场推出了2000台厦华29英寸彩电,售价为1980元,比彩电峰会的最低限价低了580元,再比如一些家电批发大户(例如国美,苏宁),他们凭借规模优势,拿到批发价很低,只挣一、二个毛利,但年终可以根据销量从厂家拿回不菲的返利,这也被称为厂价倒挂。因此,我国家电连锁行业新进入者替代威胁较小。

四、替代品的威胁

随着电子商务的蓬勃发展,家电连锁销售渠道也正遭受到新兴网络销售渠道的冲击。京东商城﹑世纪电器网﹑淘宝网、当当网等纷纷开始进行家电网络销售,这些第三方网购平台凭借平台的开放性和庞大的用户群取得了很好的销售业绩。与此同时,一大批家电生产企业也建立了网上销售平台,海信网上商城、TCL网上商城﹑创维铭店网、格兰仕官方直销网、海尔商城等纷纷上线。大多数自建网络销售平台的家电生产企业也同时利用第三方B2C平台销售自己的产品,比如TCL也同时在淘宝、京东、当当等平台上销售产品。

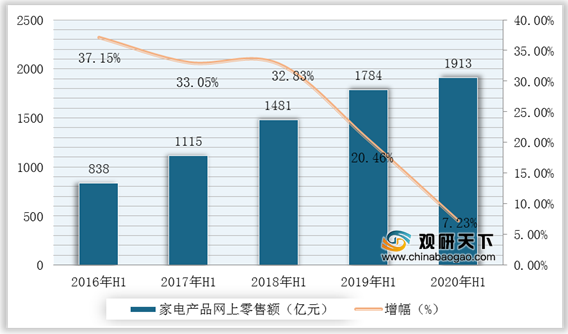

而且,近几年家电线上销售占比不断提高,2020年上半年,中国家电电商渠道占比突破50%,线上家电渗透率突破50%,线上零售额为1913亿元,同比增长7.23%。

五、同业竞争者的竞争程度

目前,我国家电连锁行业形成了全国性家电连锁企业和地方连锁企业并存的局面,其中全国性家电连锁企业以苏宁和国美为代表。在全国家电消费迅速增长的大背景下,苏宁和国美依靠上市公司融资和低价策略不断在全国增开新店,迅速成长为中国最大的两家全国性连锁企业。不过,在一些二三线城市中,有一些地方性的连锁企业不愿失去自己的市场,仍然在顽强抗争,比如武汉工贸家电、大连大商电器﹑浙江百诚﹑重庆商社等。这些企业以省会城市为中心,在各县市实现广泛的覆盖,占据着相当大的市场份额。但随着苏宁和国美连锁网络的进一步拓展,二三线城市竞争必将进一步加剧,这些地方连锁企业面临着被兼并的危险。

综上所述,通过对家电连锁行业五力模型的分析可以看出,目前国内家电企业在各方面的问题需要解决,比如购买者议价能力较强,替代品的威胁较大等。因此,我国家电连锁行业可以实施服务差异化来提高企业竞争力,努力开拓三四线市场。

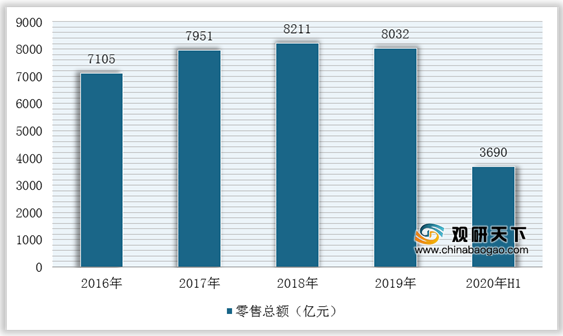

2016-2020年上半年我国家电行业零售额统计情况

数据来源:公开资料整理

一、供应商的议价能力

我国家电连锁行业的供应商主要是各个家电生产厂家。许多家电连锁经营者凭借巨大的销售规模,可以直接向家电厂家采购家电,尤其是以国美和苏宁为代表的少数家电连锁企业在全国范围内迅速大量开店,家电销售规模迅速增长,已经成为一二级市场的主要家电销售渠道。因此,在家电业已经成为买方市场、产品同质化严重、市场竞争激烈的背景下,我国家电行业对销售渠道的依赖越来越大;而国美和苏宁等家电企业凭借巨大的采购规模和对销售渠道的控制,拥有很强的讨价还价能力。因此,我国家电连锁行业整体供应商议价能力较弱。

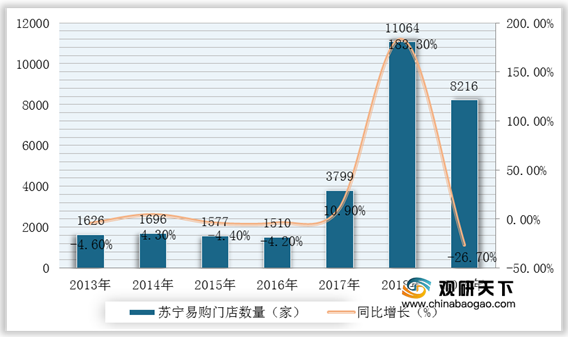

2013-2019年苏宁易购门店数量及增长情况

数据来源:企业财报

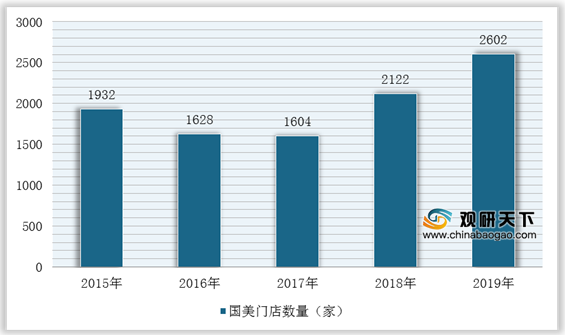

2013-2019年国美门店数量及增长情况

数据来源:企业财报

二、购买者的议价能力

家电连锁行业作为家电产业链的下游市场,在提供给消费者家电的同时还提供各种服务。目前,我国家电连锁所提供给消费者的产品类别差别不大,往往同一种产品在其他连锁都能买到,而在服务内容方面也是大同小异。我国家电连锁行业所提供的服务基本上都是产品咨询﹑送货﹑安装﹑维修保养、延保服务等,很少有自己独特的服务;在服务的效率、质量等顾客评价上也差别不大,没有形成自己的特色服务品牌。这导致顾客感觉在哪家企业购买家电都没有差别,对家电连锁企业的忠诚度不高;顾客更在意的是哪家连锁企业卖的产品价格更优惠。因此,我国家电连锁行业的购买者拥有较强的议价能力。

三、新进入者的威胁

家电连锁行业的特点是覆盖范围广、销售渠道宽、产品种类丰富等,尤其是全国性的连锁企业,凭借数量众多的连锁店﹑物流配送中心、送货安装维修服务队伍,已经形成了一定的规模经济。而这种规模经济对于新进入者来说是一种进入壁垒。新进入者要想进入家电连锁行业也必须形成这种规模经济,否则家电销售的利润水平会比现有家电连锁企业低,在竞争对手压低销售价格时会面临亏损直至破产。以国美降价为例,2000年国美向北京市场推出了2000台厦华29英寸彩电,售价为1980元,比彩电峰会的最低限价低了580元,再比如一些家电批发大户(例如国美,苏宁),他们凭借规模优势,拿到批发价很低,只挣一、二个毛利,但年终可以根据销量从厂家拿回不菲的返利,这也被称为厂价倒挂。因此,我国家电连锁行业新进入者替代威胁较小。

四、替代品的威胁

随着电子商务的蓬勃发展,家电连锁销售渠道也正遭受到新兴网络销售渠道的冲击。京东商城﹑世纪电器网﹑淘宝网、当当网等纷纷开始进行家电网络销售,这些第三方网购平台凭借平台的开放性和庞大的用户群取得了很好的销售业绩。与此同时,一大批家电生产企业也建立了网上销售平台,海信网上商城、TCL网上商城﹑创维铭店网、格兰仕官方直销网、海尔商城等纷纷上线。大多数自建网络销售平台的家电生产企业也同时利用第三方B2C平台销售自己的产品,比如TCL也同时在淘宝、京东、当当等平台上销售产品。

而且,近几年家电线上销售占比不断提高,2020年上半年,中国家电电商渠道占比突破50%,线上家电渗透率突破50%,线上零售额为1913亿元,同比增长7.23%。

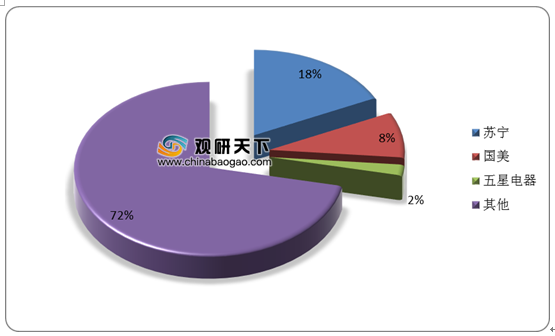

2020年上半年中国各零售业态家电零售额占比情况

数据来源:公开资料整理

2016年H1-2020年H1中国家电产品网上零售增长情况

数据来源:公开资料整理

五、同业竞争者的竞争程度

目前,我国家电连锁行业形成了全国性家电连锁企业和地方连锁企业并存的局面,其中全国性家电连锁企业以苏宁和国美为代表。在全国家电消费迅速增长的大背景下,苏宁和国美依靠上市公司融资和低价策略不断在全国增开新店,迅速成长为中国最大的两家全国性连锁企业。不过,在一些二三线城市中,有一些地方性的连锁企业不愿失去自己的市场,仍然在顽强抗争,比如武汉工贸家电、大连大商电器﹑浙江百诚﹑重庆商社等。这些企业以省会城市为中心,在各县市实现广泛的覆盖,占据着相当大的市场份额。但随着苏宁和国美连锁网络的进一步拓展,二三线城市竞争必将进一步加剧,这些地方连锁企业面临着被兼并的危险。

2019年我国家电线下市场分渠道份额情况(按零售额)

数据来源:公开资料整理

综上所述,通过对家电连锁行业五力模型的分析可以看出,目前国内家电企业在各方面的问题需要解决,比如购买者议价能力较强,替代品的威胁较大等。因此,我国家电连锁行业可以实施服务差异化来提高企业竞争力,努力开拓三四线市场。

我国家电连锁行业发展策略

数据来源:公开资料整理(WYD)

欲了解更多内容,请参阅我们的行业分析报告:

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。