小家电依然具备广阔市场空间,拥有市场高成长性与高利润率,依然吸引着外资品牌。对比传统家电产品,外资品牌依然会选择在小家电领域不断推陈出新,一方面,部分小家电市场分割明显,市场集中度明显不足,而空调、冰箱、洗衣机、彩电、厨房小电器等领域中,市场占比靠前品牌完全由国内品牌占据;另一方面,由基本生活需求阶段进入到品质生活需求阶段后,传统家电的需求往往由技术创新推动,变革间隔时间长,市场格局稳定。

参考观研天下发布《2019年中国清洁小家电行业分析报告-市场规模现状与发展趋势分析》

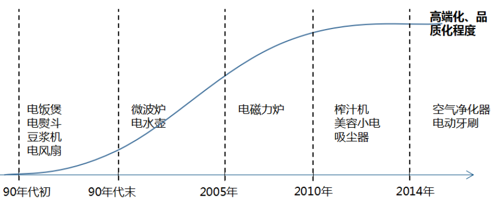

品质生活需求阶段,逐步购入非必须家电品类。因此出现更多的差异化产品满足消费者更为个性化的需求,从日本经验来看,能够直接改善生活品质与质量的品类往往最先兴起。

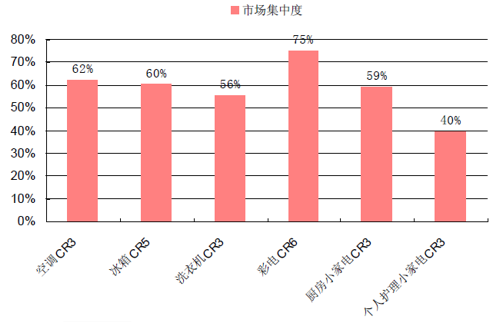

短期内市场热点随着需求曲线的上移,而产生更多的个性化小家电品类。空气净化器和吸尘器为代表的产品,市场成熟度低,品牌占有率、集中度均有可挖掘空间。相较而言,个人护理小家电虽然CR3 占比达40%,但飞利浦依然占据着市占率第一,而在吸尘器、空气净化器领域更是以外资品牌为主导。

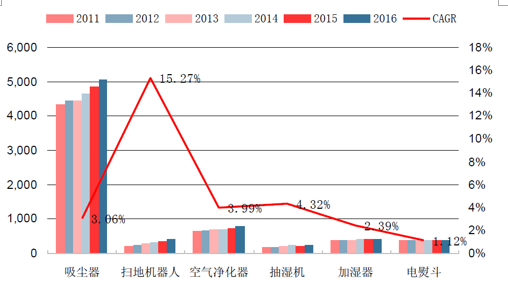

参考生活电器海外增长趋势,国内吸尘器市场依然具备较大潜力。生活电器在欧美国家市场需求较大,且增速整体快于厨房小家电。美国市场中,扫地机器人是过去6 年中成长最快的品类,CAGR 达到15%以上。但从绝对销售规模上,依然以吸尘器为主,Euromonitor 统计美国2016 年吸尘器销售规模达到50 亿美元(约合334亿人民币)。

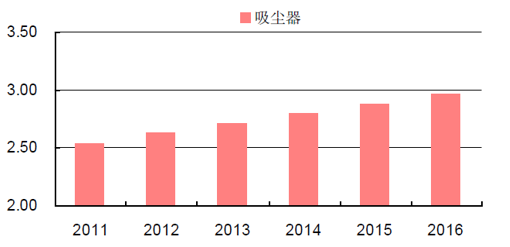

吸尘器市场空间显著,同时处于均价和市场占有率同步提升的环境下。根据Euromonitor 数据,国内吸尘器市场在2016 年规模不过3 亿人民币,2015 年戴森进入中国,引领了吸尘器新的潮流,带动立式无线吸尘器市场大幅增长,同时将吸尘器产品表现力与用户期望提升到新阶段。跟进厂家不断的推陈出新,技术升级来满足大家对吸尘器越来越高的期望值。

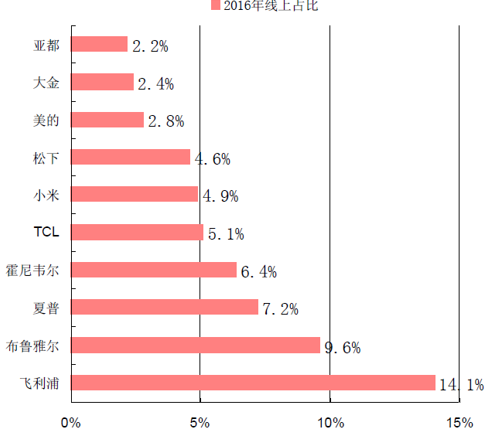

空气净化器作为小家电中增长最快的品类之一,外资依然牢牢把控着行业格局。且线上市场为开始成为主导,外资高端普及率大幅提高。根据莫尼塔咨询数据,2016 年空净线上销售达230 万台,占总销量66%左右。线上市场前十大品牌中,国内企业仅占四席,市场份额不足15%。一方面,国内品牌早期通过低价竞争在线市场,产品存在严重的同质化,新国标颁布之前也缺乏统一的标准,消费者认可度低;另一方面,外资品牌体现出了更强的专业性,而国内主要传统家电品牌推出空净产品难以得到消费者共鸣,线上市场外资品牌效应明显。

参考观研天下发布《2019年中国清洁小家电行业分析报告-市场规模现状与发展趋势分析》

中国家电领域2016 年外资品牌、国内品牌均价差异

资料来源:公开资料,观研天下数据中心整理

品质生活需求阶段,逐步购入非必须家电品类。因此出现更多的差异化产品满足消费者更为个性化的需求,从日本经验来看,能够直接改善生活品质与质量的品类往往最先兴起。

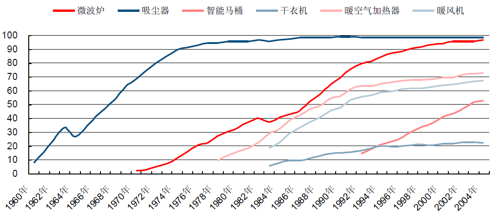

日本家用小电器普及率变化情况

资料来源:日本内阁府,观研天下数据中心整理

短期内市场热点随着需求曲线的上移,而产生更多的个性化小家电品类。空气净化器和吸尘器为代表的产品,市场成熟度低,品牌占有率、集中度均有可挖掘空间。相较而言,个人护理小家电虽然CR3 占比达40%,但飞利浦依然占据着市占率第一,而在吸尘器、空气净化器领域更是以外资品牌为主导。

中国家电领域主要品类市场集中度

资料来源:公开资料,观研天下数据中心整理

参考生活电器海外增长趋势,国内吸尘器市场依然具备较大潜力。生活电器在欧美国家市场需求较大,且增速整体快于厨房小家电。美国市场中,扫地机器人是过去6 年中成长最快的品类,CAGR 达到15%以上。但从绝对销售规模上,依然以吸尘器为主,Euromonitor 统计美国2016 年吸尘器销售规模达到50 亿美元(约合334亿人民币)。

吸尘器、空气净化器等家居电器在美国销售规模较大(单位:百万美元)

资料来源:Euromonitor,观研天下数据中心整理

国内吸尘器市场依然处于上升期(单位:亿元人民币)

资料来源:Euromonitor,观研天下数据中心整理

空气净化器作为小家电中增长最快的品类之一,外资依然牢牢把控着行业格局。且线上市场为开始成为主导,外资高端普及率大幅提高。根据莫尼塔咨询数据,2016 年空净线上销售达230 万台,占总销量66%左右。线上市场前十大品牌中,国内企业仅占四席,市场份额不足15%。一方面,国内品牌早期通过低价竞争在线市场,产品存在严重的同质化,新国标颁布之前也缺乏统一的标准,消费者认可度低;另一方面,外资品牌体现出了更强的专业性,而国内主要传统家电品牌推出空净产品难以得到消费者共鸣,线上市场外资品牌效应明显。

国内线上空气净化器品牌占比,外资主导地位难以撼动

资料来源:星图数据,观研天下数据中心整理

资料来源:公开资料,观研天下整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。