2018年上半年,冰箱整体市场表现几乎复制了去年上半年的情形,线下市场依然不振,线上市场继续高歌猛进,对行业的支撑作用越发明显。2018年上半年,冰箱线上零售额和零售量分别达到165亿元和842万台,同比增长34.3%、13.5%。在原材料上涨和消费升级等因素综合作用下,线上市场冰箱均价增长明显,增幅接近20%。

参考观研天下发布《2018年中国冰箱行业分析报告-市场深度调研与发展前景预测》

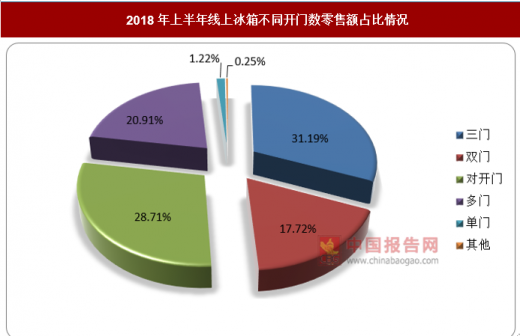

2018年上半年,冰箱线上产品结构升级进一步加速,对开门冰箱、多门冰箱(含十字对开门)成为零售额和零售量增长最快的品类,两者的零售额市场份额合计已经接近半壁江山,达到49.62%,较去年同期上升了5个百分点。多门冰箱(含十字对开门)的零售额增长最快,比去年同期增加了92.36%,零售量同比增幅也达到58.40%。对开门冰箱的零售额占比高于多门冰箱(含十字对开门),也有很不错的增长表现,零售额和零售量的增幅分别达到50.46%、39.34%。上述两个门体冰箱的增长幅度远高于其他门体。三门冰箱的零售额占比小幅下滑,同比微降约1个百分点至31.19%,零售量增幅则回落显著。双门冰箱和单门冰箱市场占比持续萎缩,双门冰箱的零售额份额为17.72%,比去年同期减少了5个百分点,零售额同比增速为13.28%,在各门体冰箱中仅高于单门冰箱。单门冰箱的零售额占比已经滑落至1.23%,零售额增幅好于去年同期,但也仅为5.14%,是增速最慢的品类。

2018年上半年线上冰箱不同开门数零售额占比情况

数据来源:观研天下数据中心整理

冰箱线上市场延续了大容积化的趋势。2018年上半年,281升以上冰箱的零售额市场份额,超过整体市场的一半,达到52.52%,比去年同期上升了3个百分点。值得注意的是,这个零售额份额是在其零售量占比仅为31.57%的情况下取得的。281升以上冰箱的零售额和零售量增幅在各门体冰箱中都是最高的,分别达到64.28%和48.79%。191-230升冰箱的零售额占比仅次于281升以上冰箱,达到22.5%,比去年同期略有增长,但是增速相比其他门体冰箱较低,为9.78%。在大容积冰箱的挤压下,150升以下小容积冰箱增长乏力。其中101-150升冰箱的零售额占比下滑至4.12%,同比增幅也只有13.29%。100升以下冰箱零售额占比下降最为明显,2018年上半年仅有1%,零售额同比增长了5.07%,零售额市场占比和增幅都是整体市场中最低的。

从价格来看,各价格段冰箱的增长延续了去年同期的趋势。略有不同的是,2000-3999元价格段冰箱取代4000-5999元价格段冰箱成为同比增长最快的价格段,两者以51.3%和45.3%的增幅位居整体市场前两位,这两个价格段与1000-1999元价格段的冰箱共同成为冰箱线上市场快速增长的主要推动力。2000-3999元价格段冰箱零售额占比最大,46.65%的市场占比远高于其他价格段。4000-5999元价格段冰箱的零售额市场占比较去年同期有较大增长,从11%出头提升至17.62%,零售量占比也略有提升,达到5.97%。6000-9999元价格段冰箱以及10000元以上价格段冰箱的零售额市场占比较低,较去年同期出现了不同程度的回落,但零售额同比增速依然可观,分别为28.4%和31.56%。999元以下价格段冰箱的零售额增幅扭转了去年同期负增长的趋势。

从不同制冷方式看,风冷冰箱继续拉大与直冷冰箱的零售额占比差距,前者的零售额占比达到59.73%,增速也远远高于后者。不过在零售量占比上,风冷冰箱与直冷冰箱还有差距,直冷冰箱的零售量市场占比高出风冷冰箱14个百分点。

2018年上半年线上冰箱不同制冷方式零售量占比情况

数据来源:观研天下数据中心整理

2018年上半年,变频冰箱普及进一步提速,零售额和零售量的同比增幅均大幅领先于定频冰箱。变频冰箱的零售量份额虽然仅为22.15%,但零售额份额高达40.2%,零售额增幅达到66.95%。

随着原材料价格的上扬,在消费升级、结构优化、房地产市场低迷等多重因素交织影响下,冰箱线上市场的品牌竞争加剧,特别是在第二集团,各品牌间的市场份额差距逐渐缩小。整体来看,2018年上半年,冰箱线上市场的品牌格局保持稳定,延续了以往“一马当先,万马奔腾”的局面,海尔一枝独秀,保持对其他品牌的领先优势。中小品牌面临的生存压力持续加大,随着借助电商“爆冷”的几率逐渐变小,新一轮的市场洗牌不可避免。

值得注意的是,在线上品牌前十名中,除了西门子,外资品牌几乎全军覆没。西门子成为唯一可以保留在前十的外资品牌。但是,西门子昔日的高端品牌形象面对互联网的变革,能否顺利转型成功还需要更长时间的考验。

韩系家电代表三星和LG已经掉队,无论是零售额还是零售量前十排行榜上都没有了身影。近年来,三星和LG对中国白电市场的开拓力度和积极性都有所下降,特别是在蓬勃发展的电商渠道,三星和LG表现得有些“不思进取”,更遑论取得傲人的成绩,这与中国品牌积极拥抱电商,通过线上市场弥补线下的战略大相径庭。三星、LG在线上市场的失意,一方面是企业战略出现了偏差,另一方面也是因为国内品牌的崛起以及自身产品竞争力出现了下滑。比如,在最能直观反映消费者对于产品喜爱程度的零售额和零售量排行榜上,三星和LG没有一款冰箱上榜。线上的“失落”也折射出三星和LG在中国市场上的整体大幅退步。

相较第一集团的格局稳固,冰箱线上市场的第二集团争夺异常激烈。奥马这个电商时代的黑马逐渐褪色,零售量和零售额均跌至第八位。格力旗下的晶弘则表现抢眼,零售量和零售额双双闯入线上市场前十位。依靠在质量、能效和产品可靠性方面的出色表现,以及格力制造及核心科技方面的加持,晶弘冰箱近两年迅速崛起。比如,在市场上受到消费者追捧的变频无霜-5℃不结冰魔术冰箱,采用了晶弘独有的瞬间冷冻技术,可以实现水在-5℃下保持液态不结冰,这种技术能够瞬间微粒子冻结,因此在晶弘冰箱的瞬冷冻室内,食物可以不结霜不变色,维持原来的鲜嫩质感。在科技的支撑下,晶弘不仅实现了业绩的翻倍增长,也惠及了广大消费者。

昔日冰箱业“四朵金花”美菱冰箱线上的表现一直不佳,但是2018年5月开始线上份额有所提升,能否扭转线上颓势,还要看2018年下半年的表现。

资料来源:观研天下整理,转载请注明出处(GYZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。