参考中国报告网发布《2017-2022年中国智能家电市场竞争态势及运行态势预测报告》

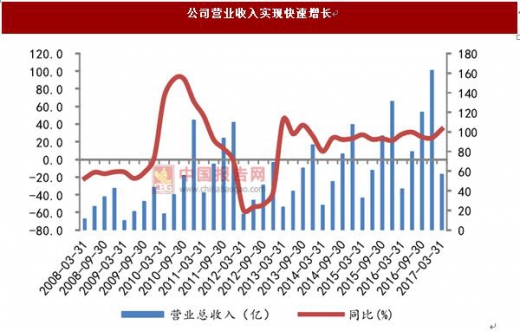

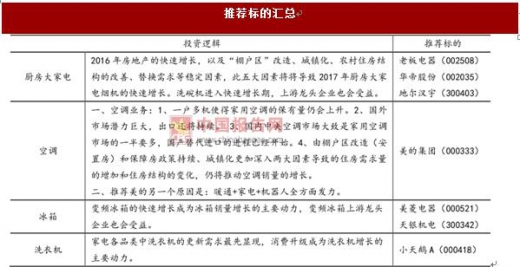

1、小天鹅A(000418):产品力、T+3产销模式助力公司市场份额进一步提升

公司主要产品包括滚筒洗衣机、波轮洗衣机、搅拌式洗衣机、干衣机等,是世界上极少数能同时制造全自动波轮、滚筒、搅拌式全种类洗衣机的家电制造商。

2008年4月,美的以收购国联集团所持的小天鹅24.01%股份,成为小天鹅第一大股东。小天鹅于2009年将冰箱等非洗衣机资产转让给美的,美的则在2010年将旗下的洗衣机资产出售给小天鹅,有效的避免的公司内部的竞争。

美的收购小天鹅后,小天鹅能够充分借助美的的物流配送系统和营销渠道,利用大企业在采购、仓储、运输中的优势,优惠获取原料,广泛拓展销售,全面提升盈利能力。公司也能够充分挖掘公司既有的技术优势,更多地转化为经济效益,能够充分发挥美的的资金优势,进一步提升公司的品牌影响力。

2、作为洗衣机老牌龙头企业,技术优势明显

小天鹅作为专注洗衣机领域40年的洗衣机企业,具有核心的技术优势。公司拥有国家认定企业技术中心,依靠技术战略联盟,坚持自主创新,拥有国际领先的变频技术,智能驱动控制,结构设计及工业设计等洗涤核心技术。研发团队达500人,拥有洗衣机专利1000项,软件著作权200多项。公司构建了与全球品质要求同步的全品质链模式。公司产品也在国内外获得了许多奖项。

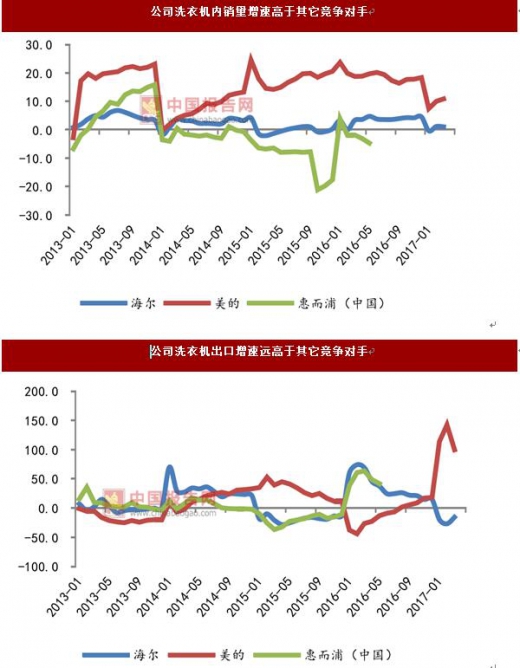

公司滚筒洗衣机销量占比突破30%,公司将持续加大干衣机研发创新及业务拓展力度,具备直排式干衣机、冷凝式干衣机、热泵式干衣机和洗干一体机全品类产品布局,线上线下同时销售,2016年干衣机和洗干一体机销售额超12亿元,同比实现大幅增长。与公司主要竞争对手海尔相比,公司还具有价格优势,数据显示,2016年海尔洗衣机均价要比小天鹅均价高200左右。

3、T+3产销模式仍在不断优化

“T+3”是小天鹅率先推出的以客户为导向的产销模式。一般情况下,一款产品从客户下当单到进入客户手中,会分为四个阶段:收集客户订单、零部件供应、工厂生产、物流发货。刚开始,小天鹅设计的是7天的方案,走完这个流程需要28天,效率提升和客户体验难以达到更好的效果,通过不断的摸索最终每个环节定位于3天。但事实上,在“T+3”模式下,时间可以进一步压缩,效率提高的空间弹性很大。

美的集团副总裁王金亮认为,生产平台化、标准化达到预期,上游供应商供货更有针对性,T后面那个数字可以变的更小。“T+3”模式中的“3”本身就是一个抽象的时间区间,本质上是希望通过这种模式,大幅提升渠道资源、产品流通、内部管理、市场信息等等每个方面的效率和反映速度。

公司产品在国内市场和海外130多个国家和地区均有销售,其中海外市场收入占比超过20%。公司内销采用“代理+直营”的营销模式,线上和线下渠道同步发展。公司外销以OEM为主,同时注重对自有品牌的拓展。公司实行“美的”、“小天鹅”双品牌战略,近几年来,“小天鹅”与“美的”品牌业务均保持较好较快增长。

4、产品力+产销模式助力公司市场份额将进一步提升

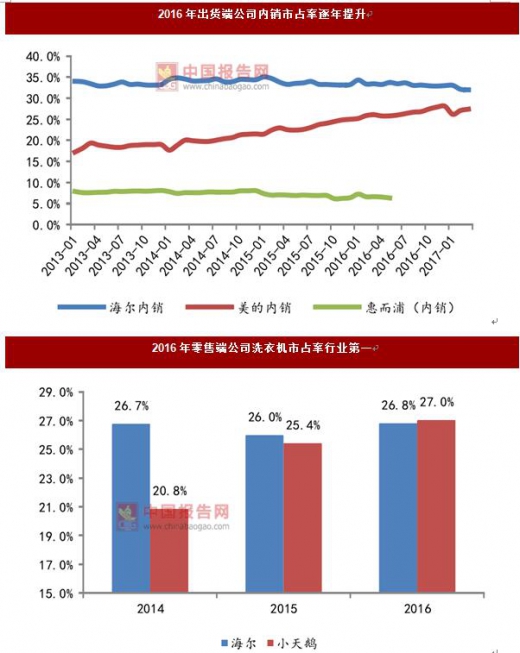

据产业在线数据,截止2017年3月,小天鹅洗衣机累计销量为390.58万台,同比增长16.88%,出货端所占市场份额为25.3%。海尔洗衣机累计销量为396.29万台,同比增长3.44%。出货端所占市场份额为24.9%。

数据显示,2017年1-3月公司零售量份额26.4%,市场排名第一;根据海关数据统计,2017年1-3月公司出口量份额21.1%,出口额份额18.22%,出口量和出口额均排名第一。2017年4月,小天鹅洗衣机市场占有率为27.9%,海尔洗衣机市场占有率为26.4%。

我们认为,在内销方面,公司产品力、品牌力、渠道力优势明显,以及相比主要竞争对手的价格优势,公司未来将继续保持较高的增速增长。出口方面,公司战略重点市场取得显著成果,优势区域进一步巩固及扩大,全球市场布局持续优化。综合以上分析,我们预测2017-2019年公司的营业收入将持续保持20%左右的增速增长,对应EPS分别为2.31、2.81、3.35。因此,我们将看好小天鹅A(000418)。

根据上述分析,我们汇总以下四条投资主线和对应的标的:

1、小天鹅A(000418):产品力、T+3产销模式助力公司市场份额进一步提升

公司主要产品包括滚筒洗衣机、波轮洗衣机、搅拌式洗衣机、干衣机等,是世界上极少数能同时制造全自动波轮、滚筒、搅拌式全种类洗衣机的家电制造商。

2008年4月,美的以收购国联集团所持的小天鹅24.01%股份,成为小天鹅第一大股东。小天鹅于2009年将冰箱等非洗衣机资产转让给美的,美的则在2010年将旗下的洗衣机资产出售给小天鹅,有效的避免的公司内部的竞争。

美的收购小天鹅后,小天鹅能够充分借助美的的物流配送系统和营销渠道,利用大企业在采购、仓储、运输中的优势,优惠获取原料,广泛拓展销售,全面提升盈利能力。公司也能够充分挖掘公司既有的技术优势,更多地转化为经济效益,能够充分发挥美的的资金优势,进一步提升公司的品牌影响力。

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

2、作为洗衣机老牌龙头企业,技术优势明显

小天鹅作为专注洗衣机领域40年的洗衣机企业,具有核心的技术优势。公司拥有国家认定企业技术中心,依靠技术战略联盟,坚持自主创新,拥有国际领先的变频技术,智能驱动控制,结构设计及工业设计等洗涤核心技术。研发团队达500人,拥有洗衣机专利1000项,软件著作权200多项。公司构建了与全球品质要求同步的全品质链模式。公司产品也在国内外获得了许多奖项。

资料来源:中国报告网整理

公司滚筒洗衣机销量占比突破30%,公司将持续加大干衣机研发创新及业务拓展力度,具备直排式干衣机、冷凝式干衣机、热泵式干衣机和洗干一体机全品类产品布局,线上线下同时销售,2016年干衣机和洗干一体机销售额超12亿元,同比实现大幅增长。与公司主要竞争对手海尔相比,公司还具有价格优势,数据显示,2016年海尔洗衣机均价要比小天鹅均价高200左右。

3、T+3产销模式仍在不断优化

“T+3”是小天鹅率先推出的以客户为导向的产销模式。一般情况下,一款产品从客户下当单到进入客户手中,会分为四个阶段:收集客户订单、零部件供应、工厂生产、物流发货。刚开始,小天鹅设计的是7天的方案,走完这个流程需要28天,效率提升和客户体验难以达到更好的效果,通过不断的摸索最终每个环节定位于3天。但事实上,在“T+3”模式下,时间可以进一步压缩,效率提高的空间弹性很大。

美的集团副总裁王金亮认为,生产平台化、标准化达到预期,上游供应商供货更有针对性,T后面那个数字可以变的更小。“T+3”模式中的“3”本身就是一个抽象的时间区间,本质上是希望通过这种模式,大幅提升渠道资源、产品流通、内部管理、市场信息等等每个方面的效率和反映速度。

公司产品在国内市场和海外130多个国家和地区均有销售,其中海外市场收入占比超过20%。公司内销采用“代理+直营”的营销模式,线上和线下渠道同步发展。公司外销以OEM为主,同时注重对自有品牌的拓展。公司实行“美的”、“小天鹅”双品牌战略,近几年来,“小天鹅”与“美的”品牌业务均保持较好较快增长。

4、产品力+产销模式助力公司市场份额将进一步提升

据产业在线数据,截止2017年3月,小天鹅洗衣机累计销量为390.58万台,同比增长16.88%,出货端所占市场份额为25.3%。海尔洗衣机累计销量为396.29万台,同比增长3.44%。出货端所占市场份额为24.9%。

数据显示,2017年1-3月公司零售量份额26.4%,市场排名第一;根据海关数据统计,2017年1-3月公司出口量份额21.1%,出口额份额18.22%,出口量和出口额均排名第一。2017年4月,小天鹅洗衣机市场占有率为27.9%,海尔洗衣机市场占有率为26.4%。

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

我们认为,在内销方面,公司产品力、品牌力、渠道力优势明显,以及相比主要竞争对手的价格优势,公司未来将继续保持较高的增速增长。出口方面,公司战略重点市场取得显著成果,优势区域进一步巩固及扩大,全球市场布局持续优化。综合以上分析,我们预测2017-2019年公司的营业收入将持续保持20%左右的增速增长,对应EPS分别为2.31、2.81、3.35。因此,我们将看好小天鹅A(000418)。

根据上述分析,我们汇总以下四条投资主线和对应的标的:

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。