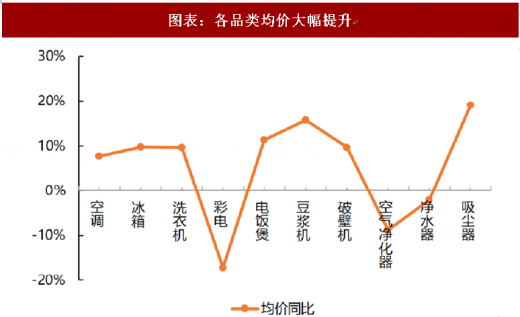

从均价来看,除了彩电和两净,各品类均价均大幅上涨10%-20%不等,均价提升主要由产品结构上行所致。

图表:各品类均价大幅提升

资料来源:观研天下整理

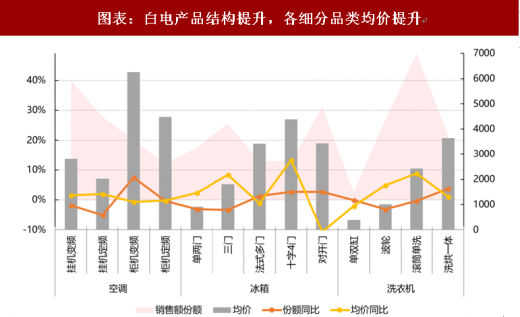

白电各品类均价同比提升均为10%左右,一方面,各品类产品结构显著提升,均价超过6000元的柜机变频空调销售额份额同比提升7pct,对开门、多门冰箱份额同样有所提升,洗烘一体洗衣机份额同比提升4pct;另一方面,随着过去一年原材料价格大幅上涨,各细分品类均价同样有所提升。

图表:白电产品结构提升,各细分品类均价提升

资料来源:观研天下整理

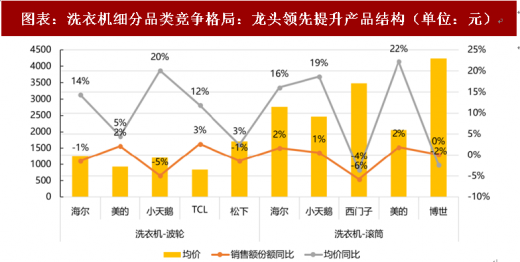

从洗衣机的细分品类来看,海尔、小天鹅在波轮市场的销售额份额均有所下降,而海尔、小天鹅、美的在滚筒市场份额提升,龙头品牌产品结构领先提升。

图表:洗衣机细分品类竞争格局:龙头领先提升产品结构(单位:元)

资料来源:观研天下整理

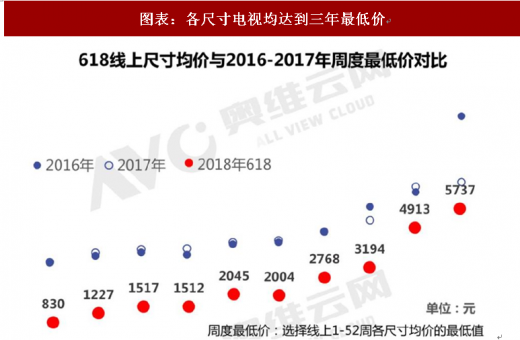

黑电方面,去年下半年以来面板大幅降价,各品牌电视机直到今年4, 5月以来纷纷降价抢占份额,对比2016, 2017年各尺寸电视的周度最低价,今年618为三年来的均价最低水平,各尺寸电视同比去年最低价分别下降10-30%不等。

参考观研天下发布《2018年中国消费电器行业分析报告-市场运营态势与发展趋势研究》

图表:各尺寸电视均达到三年最低价

资料来源:观研天下整理

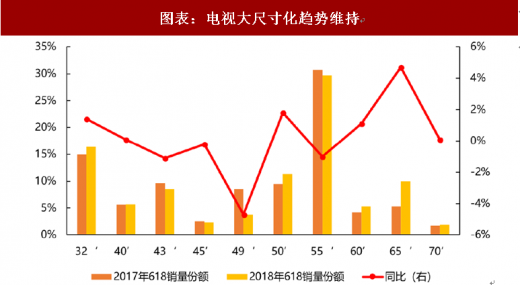

从产品结构来看,大尺寸化的趋势依然维持,65寸电视销量份额同比大幅提升4pct。

图表:电视大尺寸化趋势维持

资料来源:观研天下整理

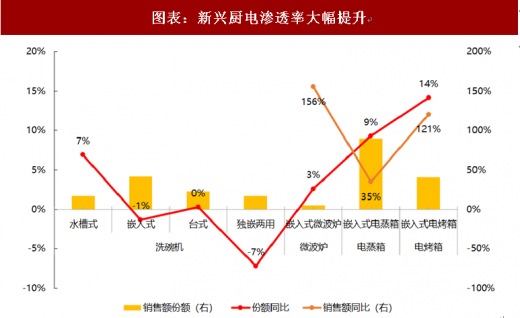

厨电方面,传统大厨电的结构提升体现在,近吸类产品渗透率持续提升,玻璃面板燃气灶份额超七成,同比增加11pct。此外,新兴品类高速增长,洗碗机、嵌入式微波炉、嵌入式电蒸箱、嵌入式电烤箱零售额同比分别增长62%, 156%, 35%, 121%。其中,水槽式碗机渗透率走高,嵌入式微烤蒸产品份额同比明显提升,并且,嵌入式产品中,复合多功能产品(例如:蒸烤一体嵌入式电烤箱)较单一功能产品份额提升显著。

图表:新兴厨电渗透率大幅提升

资料来源:观研天下整理

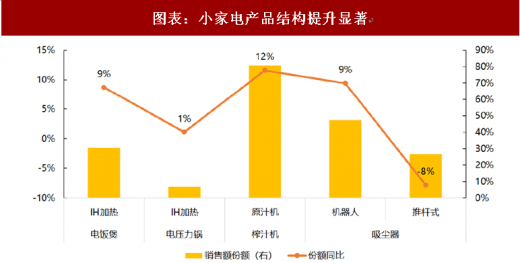

厨房小家电方面,各品类产品结构显著提升。IH饭煲销售额份额大增8.7pct至30%, 400元以上各价格段电饭煲销售额份额均有所提升,尤其是1500元以上的电饭煲,份额提升2.8pct达到10%,销售额前十的机型中,前八均为美的和苏泊尔的300元以下低端机型,后俩为小米的IH饭煲,均价分别379和549元,可见,龙头在促销中更多以处理低端产品库存为主,其余品牌更多希望通过主力产品降价抢占份额。豆浆机方面,700元以上产品销售额份额大幅提升11.6pct达到21%,主要得益于九阳主推的均价高达2521的立体加热高端新品,该产品为本次销售额份额第一(7.5%)的机型。榨汁机方面,则主要为惠人多款千元以上原汁机优异表现带来整体均价大幅提升。

吸尘器方面,根据京东官方数据,以戴森、莱克为主的高端吸尘器销量同比大增300%;扫地机器人随着产品技术日趋成熟、竞争者增加带来均价下降至更亲民的水平,销售额大幅提升85%。

图表:小家电产品结构提升显著

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。