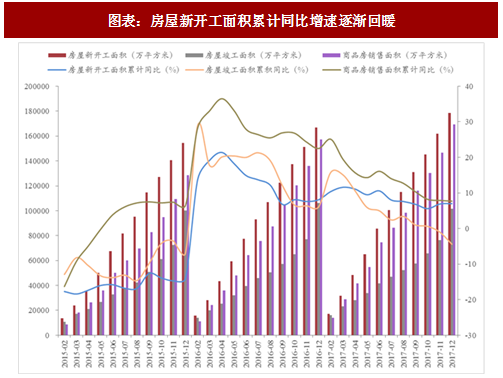

虽然房地产竣工和销售面积同比增速在放缓,但较为稳定的新开工增速(2017年前10、11和12月的同比增速分别为5.6%、6.9%和7%)为上游建材公司短期的稳定增长提供了基础。我们重点推荐的消费建材类公司东方雨虹、北新建材、伟星新材和帝王洁具的成长性不仅源于细分行业市场规模的平稳增长,更来源于作为各细分行业龙头的内生增长带来的市占率和盈利能力的持续提升,主要基于以下原因:1)2B 端:地产商集中度和精装房比例的双重提升使龙头地产商具有更强的采购话语权;2)2C 端:存量房的二次装修和消费升级带来的新增需求以及相对较小的单客消费金额使消费者更加看重品牌和服务;3)矿产资源紧缺叠加环保趋严,进一步淘汰资源储备不足的石膏板小企业,以及环保不达标的石膏板、瓷砖和防水材料企业。除北新建材以外,其他装饰建材龙头公司市占率不高,具备“大行业,小公司”特点,随着地产集中度提升、消费升级以及环保趋严影响,龙头市场份额将持续提升。

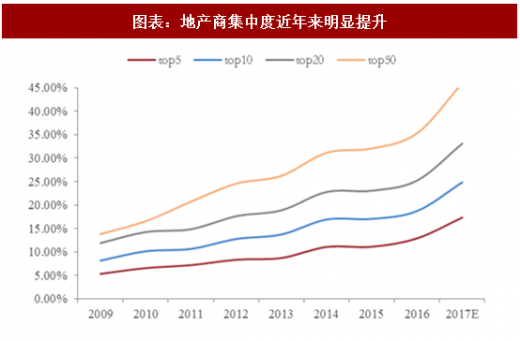

具备工程端优势企业持续受益地产商集中度和精装修比例双重提升:大地产商具有融资和品牌优势等使得行业集中度不断提高,大地产商销售额占比在2017年迅速提升,前11月top5、10、20和50占比分别为 17%、25%、33%和46%,比16年底提高4.5%、6.1%、7.9%和10.7%。拿地面积作为房屋开工面积的先行指标,其集中度也有较大提高,前19 家规模房企拿地建筑面积占百城总体比重提升 7.4%达到 25%。在精装房方面,除了国家对精装房的比例提出要求,地产商也通过提高精装房占比提升产品价值和后续增值服务,万科、保利等主要房企精装房占比逐年提升,达到90%和50%以上。地产商集中度和精装房比例提高使地产商的采购话语权不断增强,前期在工程端发力且绑定大地产商的龙头建材企业将进一步深化优势促进市占率提升。

参考观研天下发布《2018-2023年中国家居建材流通产业市场竞争现状调查及未来发展前景预测报告》

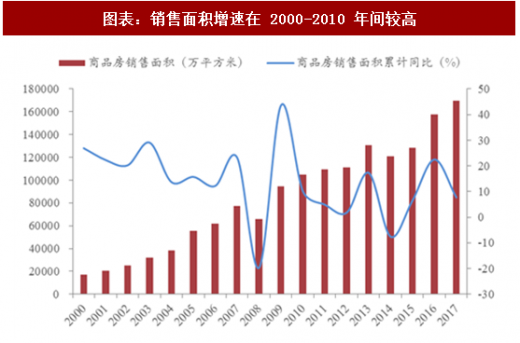

具有品牌和渠道优势的企业将受益于二手房装修和消费升级:随着存量房屋总量的扩大以及消费升级,二次装修的需求在一定程度上将降低地产下行的影响。一般居民房屋的装修周期在10-15年左右,而2000年2010年正是国内商品房销售增速最快的时期,存量房屋的二次装修为家装建材需求提供了基础。另外,防水成本(60%材料 + 40%施工及杂费)占建筑总成本1%左右,家装管道占总装修费用的比例仅1%,且都属于后验和隐蔽工程,返修成本较高,因此消费者价格敏感度较低,更加信任品牌产品的质量和服务。

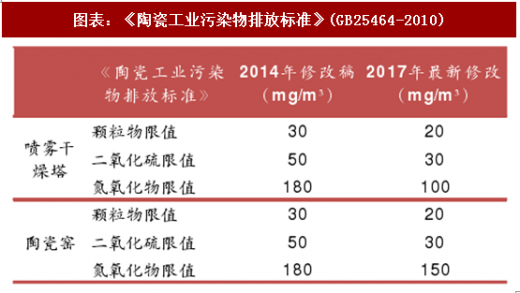

资源紧缺和环保趋严使得小企业生存进一步承压:我国天然石膏板开采逐步受限以及排放标准提高,小产能将逐渐退出。防水材料以及瓷砖等对环境污染较大的小企业,面临较大成本压力。

图表:房屋新开工面积累计同比增速逐渐回暖

具备工程端优势企业持续受益地产商集中度和精装修比例双重提升:大地产商具有融资和品牌优势等使得行业集中度不断提高,大地产商销售额占比在2017年迅速提升,前11月top5、10、20和50占比分别为 17%、25%、33%和46%,比16年底提高4.5%、6.1%、7.9%和10.7%。拿地面积作为房屋开工面积的先行指标,其集中度也有较大提高,前19 家规模房企拿地建筑面积占百城总体比重提升 7.4%达到 25%。在精装房方面,除了国家对精装房的比例提出要求,地产商也通过提高精装房占比提升产品价值和后续增值服务,万科、保利等主要房企精装房占比逐年提升,达到90%和50%以上。地产商集中度和精装房比例提高使地产商的采购话语权不断增强,前期在工程端发力且绑定大地产商的龙头建材企业将进一步深化优势促进市占率提升。

图表:地产商集中度近年来明显提升

参考观研天下发布《2018-2023年中国家居建材流通产业市场竞争现状调查及未来发展前景预测报告》

图表:规模企业拿地面积 2017 年前 11 月达到 25%

图表:政府对全装修房占比提出要求

具有品牌和渠道优势的企业将受益于二手房装修和消费升级:随着存量房屋总量的扩大以及消费升级,二次装修的需求在一定程度上将降低地产下行的影响。一般居民房屋的装修周期在10-15年左右,而2000年2010年正是国内商品房销售增速最快的时期,存量房屋的二次装修为家装建材需求提供了基础。另外,防水成本(60%材料 + 40%施工及杂费)占建筑总成本1%左右,家装管道占总装修费用的比例仅1%,且都属于后验和隐蔽工程,返修成本较高,因此消费者价格敏感度较低,更加信任品牌产品的质量和服务。

图表:销售面积增速在 2000-2010 年间较高

图表:《陶瓷工业污染物排放标准》(GB25464-2010)

资源紧缺和环保趋严使得小企业生存进一步承压:我国天然石膏板开采逐步受限以及排放标准提高,小产能将逐渐退出。防水材料以及瓷砖等对环境污染较大的小企业,面临较大成本压力。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。