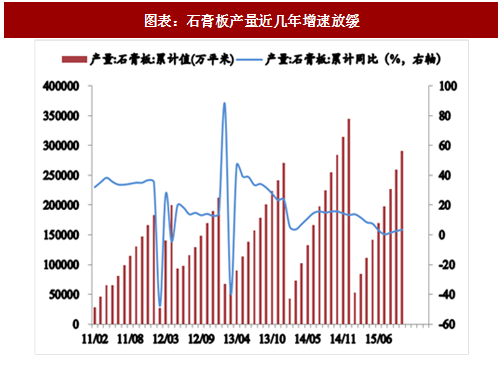

石膏板行业未来稳定增长:石膏板目前市场空间约30亿平米,预计2020 年提高到34亿,2025年提高到41亿平米,CAGR约3.5%。目前我国石膏板主要用在吊顶领域,隔墙仅占到 5%;未来随着装配式建筑房屋渗透率提高,石膏板隔墙将逐步替代砖泥隔墙,进一步带动石膏板需求。

市占率不断提高,定价权进一步增强:公司过去几年市占率逐步提高,2016年达到55%左右。 年,随着环保政策进一步趋严,许多河北和山东的中小石膏板产线被迫关停,公司的市占率进一步提高,据我们测算有望超过60%。高市占率下,龙头企业的定价权进一步增强,公司于2017年三季度进行提价,盈利出现大幅增厚。

参考观研天下发布《2018-2023年中国石膏板产业市场发展现状调查与未来发展前景预测报告》

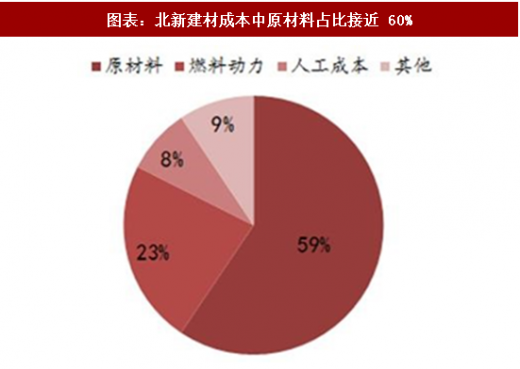

成本端持续领先,叠加技术构筑核心竞争力:石膏板作为一种兼具工装和家装的装饰材料,工装属性更强,因此相比品牌力,产品的成本控制更加重要。公司具备以下核心竞争力:1)公司利用电厂的脱硫石膏作为生产的原材料,获取成本低且稳定;由于具备区位优势的电厂资源有限,公司前瞻性的布局将构筑护城河;2)石膏板生产技术主要掌握在企业手中,北新建材的“高强轻板”和“低密度石膏板”等技术使得板单重平均降低 13%,节约石膏 10%; 3)石膏板产线具备一定规模优势,公司的平均产线规模处于领先地位,从而在能耗水平和人工成本控制上持续优化,较同规模的公司成本更低。

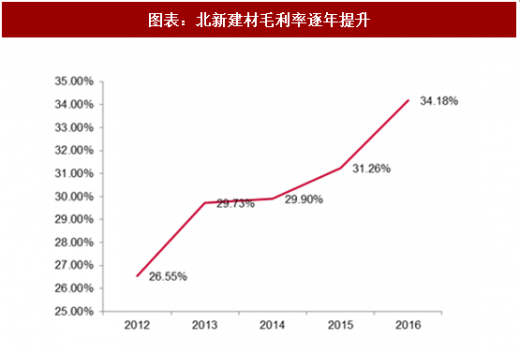

资本开支逐渐下降,盈利能力持续向好,未来股息率有较大提升空间:2017 年前三季度,公司的资产负债率仅 28.5%,未来随着全国化的布局逐渐完成,公司的资本开支下降,股息率将进一步提高。

市占率不断提高,定价权进一步增强:公司过去几年市占率逐步提高,2016年达到55%左右。 年,随着环保政策进一步趋严,许多河北和山东的中小石膏板产线被迫关停,公司的市占率进一步提高,据我们测算有望超过60%。高市占率下,龙头企业的定价权进一步增强,公司于2017年三季度进行提价,盈利出现大幅增厚。

图表:石膏板产量近几年增速放缓

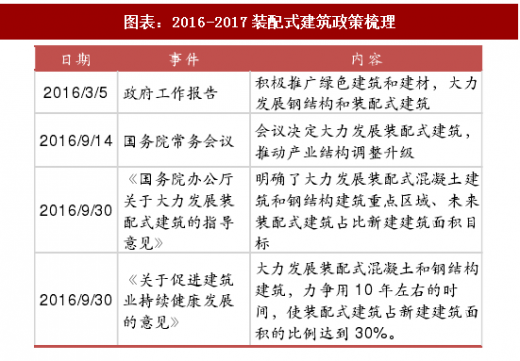

图表:2016-2017装配式建筑政策梳理

参考观研天下发布《2018-2023年中国石膏板产业市场发展现状调查与未来发展前景预测报告》

成本端持续领先,叠加技术构筑核心竞争力:石膏板作为一种兼具工装和家装的装饰材料,工装属性更强,因此相比品牌力,产品的成本控制更加重要。公司具备以下核心竞争力:1)公司利用电厂的脱硫石膏作为生产的原材料,获取成本低且稳定;由于具备区位优势的电厂资源有限,公司前瞻性的布局将构筑护城河;2)石膏板生产技术主要掌握在企业手中,北新建材的“高强轻板”和“低密度石膏板”等技术使得板单重平均降低 13%,节约石膏 10%; 3)石膏板产线具备一定规模优势,公司的平均产线规模处于领先地位,从而在能耗水平和人工成本控制上持续优化,较同规模的公司成本更低。

资本开支逐渐下降,盈利能力持续向好,未来股息率有较大提升空间:2017 年前三季度,公司的资产负债率仅 28.5%,未来随着全国化的布局逐渐完成,公司的资本开支下降,股息率将进一步提高。

图表:北新建材成本中原材料占比接近 60%

图表:北新建材毛利率逐年提升

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。