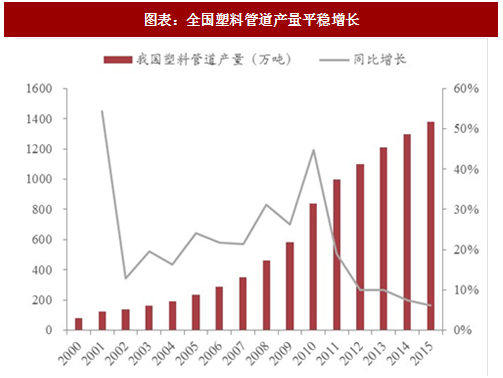

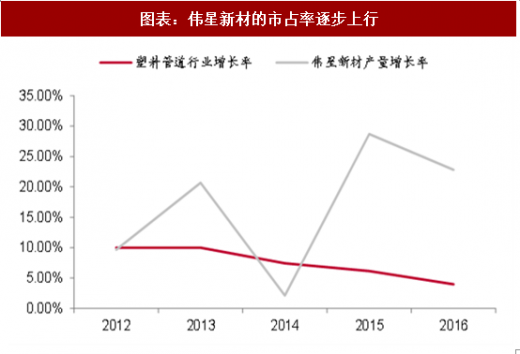

公司增速远高于行业增速,市占率仍有较大提升空间:随着房地产和基建需求的逐渐平稳,行业进入平稳发展期。塑料管道行业属于“大行业,小公司”,目前CR20在44%左右,对比欧美地区CR5在70%以上,行业集中度仍有提升趋势。公司主要产品为 PPR 管材,市占率大约在 6% 左右。公司拥有强大的品牌与稳健的产能扩张能力,业绩稳定增长且公司增速远高于行业增速,市占率仍有非常大的提升空间。

深耕零售渠道,服务升级提升品牌溢价:公司主要采用“零售”的销售模式,16年底终端网点2万家左右,目标达到3万家左右规模,公司将持续增加零售渠道建设。另外,由于管材在家装中的成本占比较低(1%),且属于隐蔽工程,消费者愿意给予品牌溢价;公司也通过创建“星管家” 服务提升品牌力,在优质的品牌力下通过稳健的产能扩张进一步提高市占率。

参考观研天下发布《2018-2023年中国塑料管道产业市场现状规划调查及未来发展前景预测报告》

拓展多元品类,有望借助公司强大的渠道打开市场。借助公司强大的扁平化销售渠道网络和高效的服务体系,公司于 2017年与5位核心经销商建立合资公司,切入防水领域;同时,公司也在净水领域进行拓展,开启“同心多元化”战略。

深耕零售渠道,服务升级提升品牌溢价:公司主要采用“零售”的销售模式,16年底终端网点2万家左右,目标达到3万家左右规模,公司将持续增加零售渠道建设。另外,由于管材在家装中的成本占比较低(1%),且属于隐蔽工程,消费者愿意给予品牌溢价;公司也通过创建“星管家” 服务提升品牌力,在优质的品牌力下通过稳健的产能扩张进一步提高市占率。

参考观研天下发布《2018-2023年中国塑料管道产业市场现状规划调查及未来发展前景预测报告》

拓展多元品类,有望借助公司强大的渠道打开市场。借助公司强大的扁平化销售渠道网络和高效的服务体系,公司于 2017年与5位核心经销商建立合资公司,切入防水领域;同时,公司也在净水领域进行拓展,开启“同心多元化”战略。

图表:全国塑料管道产量平稳增长

图表:伟星新材的市占率逐步上行

图表:塑料管道行业 CR20 逐年增长

图表:伟星新材净利增速高于营收增速

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。